29.12.2025 03:36 PM

29.12.2025 03:36 PMتُظهر بيانات 16 ديسمبر أنه منذ منتصف نوفمبر، تدهورت المراكز الإجمالية للدولار الأمريكي مقابل العملات الرئيسية في العالم بشكل مطرد. يعكس هذا إعادة تقييم السوق للتوقعات بشأن تحركات أسعار الفائدة من قبل الاحتياطي الفيدرالي والاقتصاد الأمريكي ككل. لا يوجد سبب للاعتقاد بأن هذا الاتجاه سيتغير في المستقبل القريب؛ فجميع العوامل السلبية التي ضغطت على الدولار في الأسابيع الأخيرة لا تزال تمارس تأثيرها.

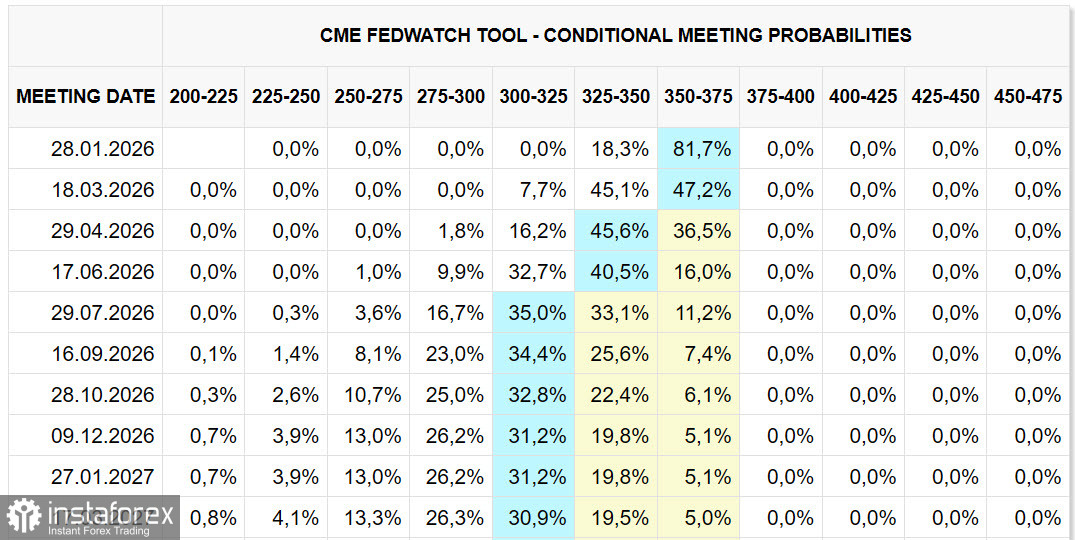

تشير توقعات أسعار الفائدة للاحتياطي الفيدرالي إلى تخفيضين في العام المقبل - في أبريل ويوليو. ما سيحدث بعد ذلك لا يزال لغزًا، وحتى هذين التخفيضين ليسا مضمونين. كل شيء يتغير بسرعة؛ تذكر التوقعات للاجتماع الأخير عندما كانت الأسواق في بداية نوفمبر مقتنعة بأن الاحتياطي الفيدرالي سيحافظ على السعر، ولكن بحلول نهاية نوفمبر، تغير هذا الرأي تمامًا.

هناك العديد من العوامل التي تزيد من حالة عدم اليقين. تشير حالة سوق العمل الأمريكي إلى تراجع في النشاط الاقتصادي، بينما يبدو أن نمو الناتج المحلي الإجمالي للربع الثالث، على العكس، إيجابي للغاية. تميل تقارير ISM إلى إظهار تدهور، ومع ذلك، يبقى سوق الأسهم بالقرب من أعلى مستوياته التاريخية، مدعومًا بشكل أساسي بآمال النمو في قطاع التكنولوجيا. ومع ذلك، إذا ظهرت شكوك حول آفاق الذكاء الاصطناعي، فقد ينهار السوق ببساطة. حدث سيناريو مشابه في أوائل العقد الأول من القرن الحادي والعشرين عندما كانت شركات قطاع التكنولوجيا تنمو بسرعة.

يبدو أن الدولار الأمريكي مستقر، ووضعه كعملة رئيسية في العالم لا يزال دون تحدي، لكن النمو القياسي في الذهب (وكذلك الفضة والبلاتين) يشير إلى أن النظام المالي يمر بأزمة ثقة شديدة، بينما تبدو ديناميكيات النفط والنحاس والألمنيوم - أي السلع التي تشكل أساس الاقتصاد الحقيقي - أسوأ بكثير.

استقلالية الاحتياطي الفيدرالي في خطر، وقد تحدث العديد من التغييرات في الأسابيع القادمة، خاصة فيما يتعلق بتكوين الاحتياطي الفيدرالي الذي يفضل سياسات خفض الفائدة. ينوي ترامب المضي قدمًا في هذا الأمر، لكن التضخم لم يشعر بعد بالضغط من التعريفات الجديدة، وقد يتغير الوضع في أي لحظة.

الرئيس ترامب نفسه يلتزم بسياسة الدولار الضعيف، حيث صرح مرارًا وتكرارًا بتفضيله لخفض أسعار صرف الين واليوان، والتي يعتقد أنها يمكن أن تحسن الميزان التجاري الأمريكي.

إليك توقع موجز لديناميكيات العملات الرئيسية في الأسابيع الأولى من عام 2026:

EUR/USD

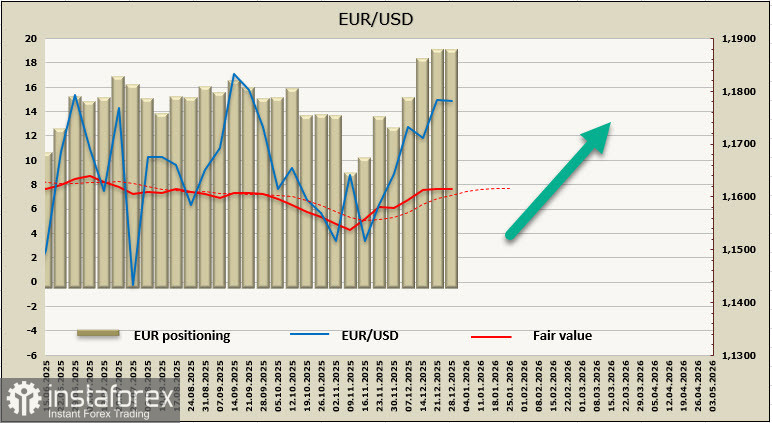

لقد أنهى البنك المركزي الأوروبي دورة خفض الفائدة، وتمت مراجعة توقعات الناتج المحلي الإجمالي والتضخم الأساسي في الاجتماع الأخير نحو الأعلى. يشير هذا النهج العام للسياسة النقدية إلى يورو قوي، مما يعمل كعامل صعودي لليورو في ضوء توقعات الفائدة للاحتياطي الفيدرالي.

لا تزال المراكز صعودية؛ في النصف الثاني من نوفمبر، ظهر اتجاه نحو زيادة المراكز المضاربة الطويلة في اليورو، وتشير أحدث تقارير CFTC إلى أن هذا الاتجاه يزداد قوة.

تظل احتمالية التراجع إلى منطقة الدعم 1.1690/1730 قائمة، ولكن يمكن أن يكون لهذا التراجع أسباب تقنية فقط حيث لا توجد أسباب أساسية لانخفاض عميق في EUR/USD. نتوقع حركة نحو 1.1919؛ قد تأتي تعديلات إضافية من نشر بيانات جديدة، مع وجود أحداث مهمة قادمة تشمل تقرير ISM في قطاع التصنيع في الولايات المتحدة في 5 يناير، وPMI لمنطقة اليورو في 6 يناير، والتضخم في منطقة اليورو وISM في قطاع الخدمات في 7 يناير. قبل نشر هذه البيانات، نتوقع نشاط تداول منخفض مع اتجاه صعودي بطيء.

GBP/USD

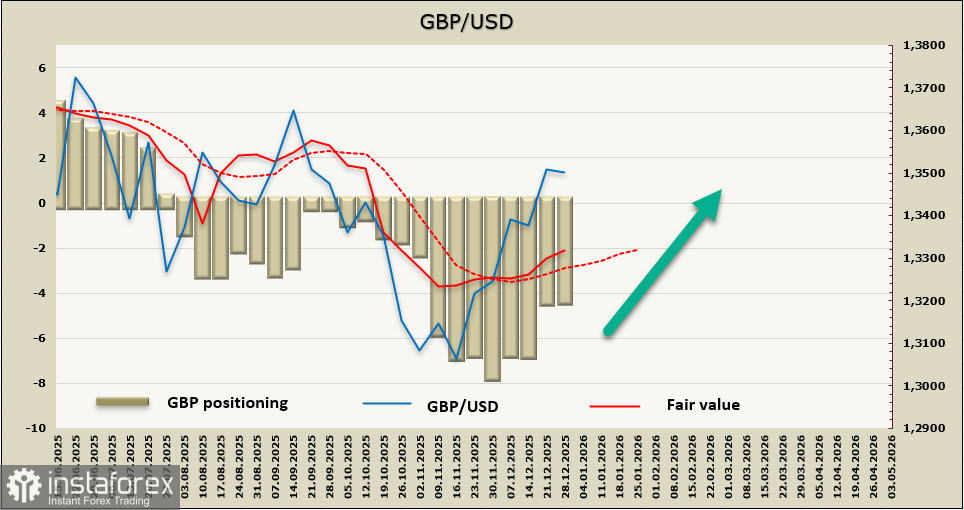

يبدو الجنيه أضعف قليلاً من اليورو، لكن من المحتمل أن تكون ديناميكياته مشابهة. على الرغم من أن بنك إنجلترا خفض أسعار الفائدة في الاجتماع الأخير، إلا أن التصويت على الخفض كان ضئيلاً، والآن تتوقع الأسواق خفضًا واحدًا فقط في العام المقبل، مما سيبقي السعر عند مستوى مرتفع نسبيًا يبلغ 3.5%. العامل الرئيسي هنا هو تهديد التضخم المرتفع المستمر في المملكة المتحدة، والذي سيظل أعلى من مستويات الولايات المتحدة لفترة طويلة، مما يحد بوضوح من بنك إنجلترا ويوفر الدعم للجنيه.

لقد شهدت المراكز المضاربة القصيرة على الجنيه انخفاضًا نشطًا في الأسابيع الأخيرة، ونتوقع استمرار هذا الاتجاه. سيبحث الجنيه عن مقاومة عند 1.3620/40؛ الارتفاع سيزيد من احتمالية حدوث تصحيح تقني، لكنه من غير المرجح أن يكون عميقًا، حيث يبدو الدعم عند 1.3370/90 قويًا. لن تحتوي الأسبوع الأول من العام الجديد على إحصائيات مهمة للجنيه، لذا فإن الديناميكية العامة للتداول ستتأثر بشكل كبير بالأخبار القادمة من الولايات المتحدة.

NZD/USD

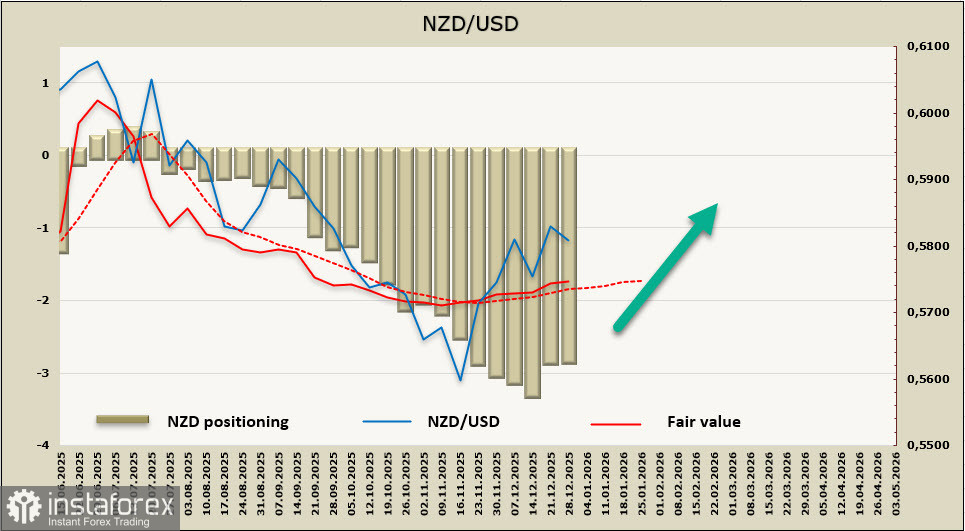

لقد مرت اقتصاد نيوزيلندا باختبار جدي، حيث واجهت تضخمًا مرتفعًا إلى جانب ديناميكيات سلبية للناتج المحلي الإجمالي. أثبت الربع الثالث أنه إيجابي، ومن المتوقع أيضًا حدوث نمو في الربع الرابع، مع أن سياسة RBNZ تبدو متوقعة إلى حد كبير.

في نوفمبر، خفضت RBNZ معدلات الفائدة إلى 2.25%، لكن ديناميكيات التضخم في الأشهر الأخيرة تفضل بوضوح العودة إلى النمو. مع تعافي الاقتصاد بالمعدل الحالي، من غير المرجح حدوث تخفيضات إضافية، وعلاوة على ذلك، من المتوقع أن تبدأ RBNZ في رفع معدلات الفائدة في النصف الثاني من العام المقبل، مما يجعل ثلاث زيادات بحلول مايو 2027. وبناءً على ذلك، ستكون سياسات الفيدرالي وRBNZ متعارضة الاتجاه، مع اكتساب الكيوي ميزة بسبب التغيرات في فروق العائد.

لا تزال المراكز على الكيوي هبوطية، وحاليًا، لا توجد تقريبًا أي علامات على انعكاس. ومع ذلك، هناك أسباب جيدة للاعتقاد بأن التقارير القادمة من CFTC ستفضل زيادة الطلب على NZD.

لقد تعزز زوج NZD/USD بشكل كبير منذ 20 نوفمبر، ونتوقع استمرار هذا النمو. يبدو أن التصحيح الفني غير مرجح، ومن غير المحتمل الوصول إلى الدعم عند 0.5731، بينما يبدو أن محاولة الوصول إلى المستوى الفني 0.5910 أكثر واقعية. من المتوقع أن تأتي الأخبار القادمة من نيوزيلندا التي قد تدعم الكيوي في 12 يناير فقط (تقرير NZIER للربع الرابع، الذي قد يعدل توقعات الناتج المحلي الإجمالي) ومؤشر التضخم للربع الرابع في 20 يناير. إذا أظهر مستويات تضخم مستدامة، فقد يحصل الكيوي على دفعة صعودية إضافية. في الوقت الحالي، نفترض أن التداول في الأسبوع الأول من العام سيكون غير نشط مع تحول طفيف نحو الأعلى.

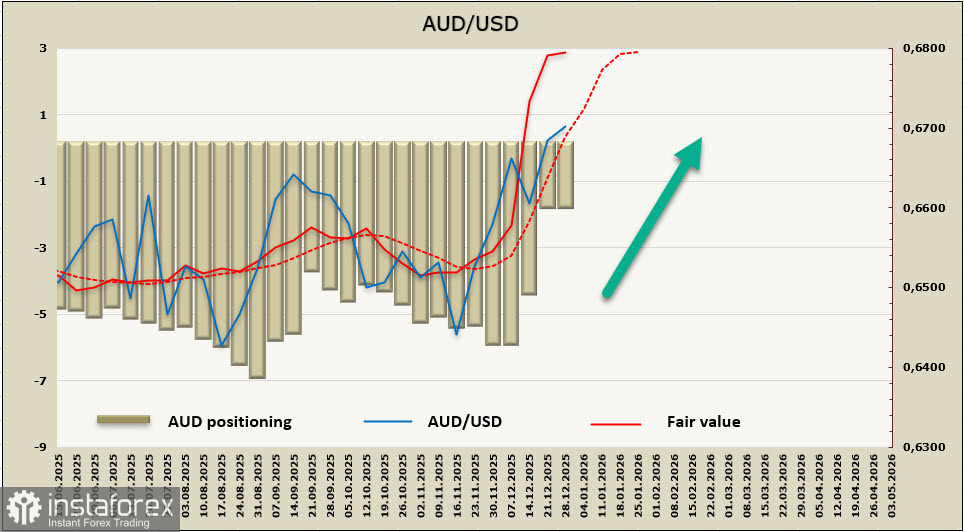

AUD/USD

على عكس العملات الرئيسية الأخرى، قد يبدأ الدولار الأسترالي العام بنشاط كبير. في 1 يناير، سيتم نشر تقرير PMI لقطاع التصنيع، يليه في 6 يناير تقرير PMI لقطاع الخدمات وفي 7 يناير التقرير الشهري عن التضخم الاستهلاكي لشهر نوفمبر. نظرًا لأن التضخم قد ارتفع بالفعل من أدنى مستوى له عند 1.9% في يونيو إلى 3.8% في أكتوبر، سيكون التقرير الجديد مهمًا جدًا لديناميكيات الدولار الأسترالي المستقبلية، حيث سيؤثر على التوقعات لأسعار الفائدة من RBA. يفترض السوق حاليًا أن دورة خفض الأسعار قد انتهت، وإذا أظهر تضخم نوفمبر على الأقل استقرارًا، فمن المرجح أن يتوقع السوق بدء دورة رفع الأسعار في وقت مبكر، مما سيدعم الدولار الأسترالي تلقائيًا.

أظهرت آخر تقريرين من CFTC زيادة حادة في الطلب على AUD، مع ارتفاع السعر المحسوب بسرعة، وهو علامة واضحة على زيادة الزخم الصعودي.

وصل زوج العملات AUD/USD إلى مستوى مرتفع لم يُشاهد منذ أكتوبر 2024، مما يزيد من احتمالية حدوث تصحيح تقني. نتوقع أن يكون الانخفاض دون مستوى الدعم عند 0.6670/80 غير مرجح وأن يحدث فقط إذا قام اللاعبون الكبار بجني الأرباح قبل العام الجديد. في جميع الأحوال، لا يُتوقع أن يكون التصحيح طويل الأمد، حيث تفضل العوامل الأساسية استمرار النمو.

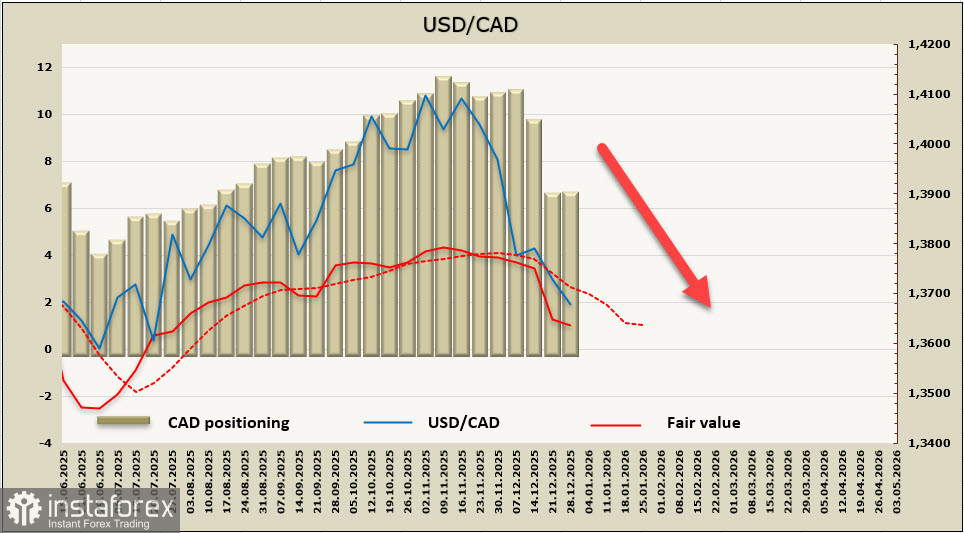

USD/CAD

التوقعات بشأن معدل بنك كندا حاليًا غير مستقرة. يرى البنك أن المعدل الحالي البالغ 2.25% قريب من الحياد، لكن هناك حاجة إلى تأكيدات إضافية لتثبيت هذا الرأي. لا يزال السوق حذرًا بشأن الافتراض بأن بنك كندا قد أنهى دورة خفض الفائدة، حيث ينتظر تقرير سوق العمل لشهر ديسمبر (المقرر في 9 يناير) وتقرير التضخم (19 يناير). حاليًا، يبدو الدولار الكندي أكثر إقناعًا من نظيره الأكبر، لكن الوضع معقد بسبب اعتماد الاقتصاد الكندي بشكل أكبر على الوضع في الولايات المتحدة، نظرًا للتكامل العميق المتبادل.

تشير الأسعار المحسوبة إلى مزيد من الانخفاضات في USD/CAD؛ أشارت آخر تقريرين من CFTC إلى زيادة الطلب على CAD، لكن هناك حاجة إلى تأكيدات إضافية.

الانخفاض السريع لزوج USD/CAD في الأسابيع الأخيرة يزيد من احتمالية حدوث تصحيح تقني. نعتقد أن الزوج لن يرتفع فوق 0.3800/20. لا توجد أسباب محددة لمزيد من الانخفاضات في الوقت الحالي؛ هناك حاجة إلى بيانات جديدة. ومع ذلك، على المدى الطويل، نعتقد أن محاولة الوصول إلى الدعم عند 0.3536 أكثر احتمالاً من حدوث انعكاس صعودي.

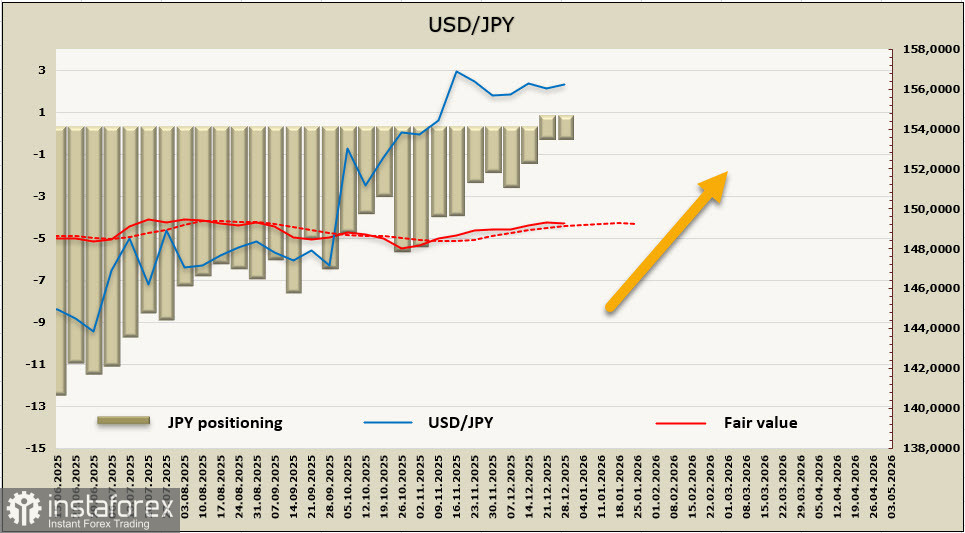

USD/JPY

لا يزال الين العملة الأكثر غموضًا. تفاعلت الأسواق مع تعزيز الين بعد أن قام بنك اليابان، بعد أشهر من المداولات، برفع الأسعار، لكن الحركة توقفت بسرعة. كان سبب ذلك موجة جديدة من عدم اليقين بعد صدور بيانات التضخم من منطقة طوكيو، والتي أظهرت تباطؤًا حادًا في نمو الأسعار من 2.7% سنويًا إلى 2.0%، مع تباطؤ المؤشر الأساسي باستثناء الغذاء من 2.8% إلى 2.3%.

إذا تم تأكيد هذا الاتجاه على المستوى الوطني، فقد تُنسى المحادثات حول رفع آخر في الأسعار لفترة طويلة. سيأخذ بنك اليابان وقتًا لتحليل مؤشرات النمو الاقتصادي، وينتظر نتائج مفاوضات الأجور بين النقابات والحكومة، ويعلق على حالة الأمور بعبارات غامضة. نظرًا لأن تقرير التضخم لن يُنشر حتى 22 يناير، فمن غير المرجح أن يكون هناك عامل واضح يمكن أن يعطي الين زخمًا قبل ذلك الحين.

تم القضاء تمامًا على التحيز الصعودي القوي للين، وأصبحت المراكز المضاربية حاليًا محايدة. لا نرى سببًا لتوقع تحركات قوية في أي من الاتجاهين، حيث لا تقدم العوامل الأساسية صورة واضحة. من الناحية الفنية، يبدو أن الانخفاض أكثر احتمالًا، خاصة مع تزايد الاستياء من الولايات المتحدة بشأن ضعف الين الشديد، لكن اليابان لا تستطيع تحمل يِن أقوى في ظل ارتفاع مدفوعات فوائد الديون الحكومية والأزمة الاقتصادية الواضحة؛ لذلك، علينا الامتناع عن تقديم توقعات للين في الوقت الحالي.