یہ بھی دیکھیں

29.12.2025 08:56 PM

29.12.2025 08:56 PMدسمبر 16 ظاہر کرتا ہے کہ نومبر کے وسط سے، بڑی عالمی کرنسیوں کے مقابلے میں امریکی ڈالر کی مجموعی پوزیشن مسلسل خراب ہو رہی ہے۔ یہ فیڈ کی شرح کی نقل و حرکت اور مجموعی طور پر امریکی معیشت دونوں کے لیے مارکیٹ کی نظر ثانی کی عکاسی کرتا ہے۔ یہ یقین کرنے کی کوئی وجہ نہیں ہے کہ یہ رجحان مستقبل قریب میں بدل جائے گا۔ حالیہ ہفتوں میں ڈالر پر دباؤ ڈالنے والے تمام منفی عوامل اپنا اثر و رسوخ جاری رکھے ہوئے ہیں۔

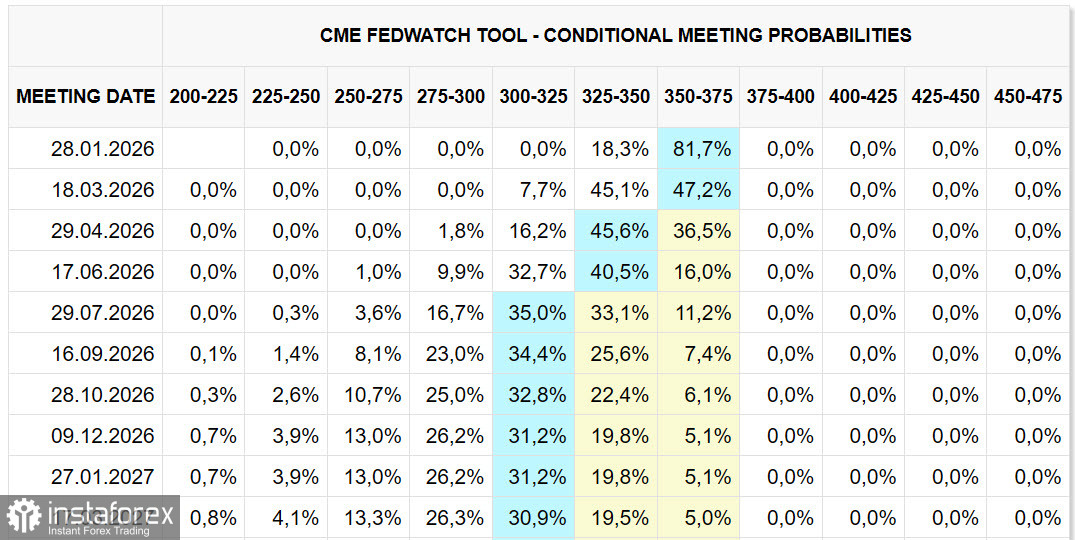

فیڈ کی شرح سود کی پیشن گوئی اگلے سال اپریل اور جولائی میں دو کٹوتیوں کا مطلب ہے۔ اس کے بعد کیا ہوتا ہے یہ ایک معمہ بنی ہوئی ہے، اور یہاں تک کہ ان دو کمیوں کی بھی ضمانت نہیں ہے۔ سب کچھ تیزی سے بدل رہا ہے؛ پچھلی میٹنگ کی پیشین گوئیوں کو یاد کریں جب، نومبر کے آغاز میں، مارکیٹوں کو یقین تھا کہ فیڈ شرح برقرار رکھے گا، لیکن نومبر کے آخر تک، یہ رائے بالکل الٹ چکی تھی۔

بے یقینی کو بڑھانے کے بہت سے عوامل ہیں۔ امریکی لیبر مارکیٹ کی حالت معاشی سرگرمیوں میں کمی کی طرف اشارہ کرتی ہے، جبکہ کیو 3 کے لیے جی ڈی پی کی نمو، اس کے برعکس، کافی مثبت دکھائی دیتی ہے۔ آئی ایس ایم رپورٹس بگاڑ کو ظاہر کرتی ہیں، اس کے باوجود اسٹاک مارکیٹ تاریخی بلندیوں کے قریب ہے، بنیادی طور پر ٹیکنالوجی کے شعبے میں ترقی کی امیدوں کی مدد سے۔ تاہم، اگر AI امکانات کے بارے میں شکوک پیدا ہوتے ہیں، تو مارکیٹ آسانی سے کریش کر سکتی ہے۔ اسی طرح کا منظر 2000 کی دہائی کے اوائل میں سامنے آیا جب ٹیکنالوجی کے شعبے کی کمپنیاں تیزی سے ترقی کر رہی تھیں۔

امریکی ڈالر مستحکم دکھائی دیتا ہے، اور دنیا کی بنیادی کرنسی کے طور پر اس کی حیثیت کو کوئی چیلنج نہیں ہے، لیکن سونے (ساتھ ہی چاندی اور پلاٹینم) میں ریکارڈ اضافہ اس بات کی نشاندہی کرتا ہے کہ مالیاتی نظام اعتماد کے شدید بحران کا سامنا کر رہا ہے، جب کہ تیل، تانبے، اور ایلومینیم کی حرکیات — یعنی اشیا جو حقیقی معشیت کی بنیاد بن رہی ہیں۔

ایف ای ڈی کی آزادی خطرے میں ہے، اور آنے والے ہفتوں میں بہت سی تبدیلیاں ہو سکتی ہیں، خاص طور پر کی تشکیل کے حوالے سے جو شرح میں کمی کی پالیسیوں کے حق میں ہے۔ ٹرمپ یہاں ہر طرح سے جانے کا ارادہ رکھتے ہیں، لیکن افراط زر نے ابھی تک نئے محصولات کا دباؤ محسوس نہیں کیا ہے، اور صورتحال کسی بھی لمحے بدل سکتی ہے۔

صدر ٹرمپ خود ایک کمزور ڈالر کی پالیسی پر عمل پیرا ہیں، انہوں نے بارہا ین اور یوآن کی شرح مبادلہ کو کم کرنے کی اپنی ترجیح بتائی ہے، جس کے بارے میں ان کا خیال ہے کہ اس سے امریکی تجارتی توازن بہتر ہو سکتا ہے۔

یہ کہ 2026 کے پہلے ہفتوں میں بڑی کرنسیوں کی حرکیات کے لیے یہاں ایک مختصر پیشین گوئی ہے

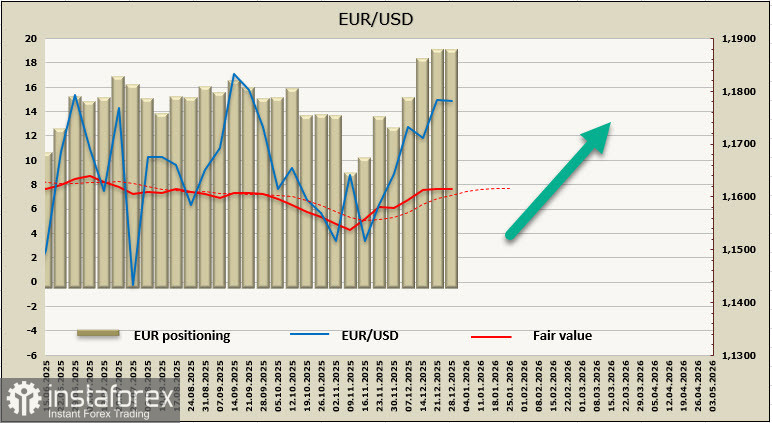

یورو / یو ایس ڈی

ای سی بی نے اپنی شرح میں کمی کا چکر مکمل کر لیا ہے، اور تازہ ترین میٹنگ نے جی ڈی پی اور بنیادی افراط زر کی پیشن گوئیوں کو اوپر کی طرف نظر ثانی کی ہے۔ یہ عمومی مانیٹری پالیسی اپروچ ایک لچکدار یورو تجویز کرتا ہے، جو فیڈ کی شرح کی پیشن گوئی کی روشنی میں یورو کے لیے تیزی کے عنصر کے طور پر کام کرتا ہے۔

پوزیشننگ میں تیزی رہتی ہے؛ نومبر کے دوسرے نصف میں، یورو میں طویل قیاس آرائی پر مبنی پوزیشنوں میں اضافے کی طرف ایک رجحان ابھرا، اور تازہ ترین سی ایف ٹی سی رپورٹس بتاتی ہیں کہ یہ رجحان مضبوط ہو رہا ہے۔

یہ کہ 1.1690/1730 کے سپورٹ زون میں پل بیک کا امکان باقی ہے، لیکن اس طرح کے پل بیک کی صرف تکنیکی وجوہات ہو سکتی ہیں کیونکہ یورو / یو ایس ڈی میں بڑی کمی کی کوئی بنیادی وجہ نہیں ہے۔ ہم 1.1919 کی طرف حرکت کی توقع کرتے ہیں۔ نئے اعداد و شمار کی اشاعت سے اضافی ایڈجسٹمنٹ آسکتی ہیں، جس میں 5 جنوری کو امریکی مینوفیکچرنگ سیکٹر میں آئی ایس ایم رپورٹ، 6 جنوری کو یوروزون پی ایم آئی ، اور 7 جنوری کو خدمات کے شعبے میں یوروزون افراط زر اور آئی ایس ایم سمیت اہم آنے والے واقعات شامل ہیں۔

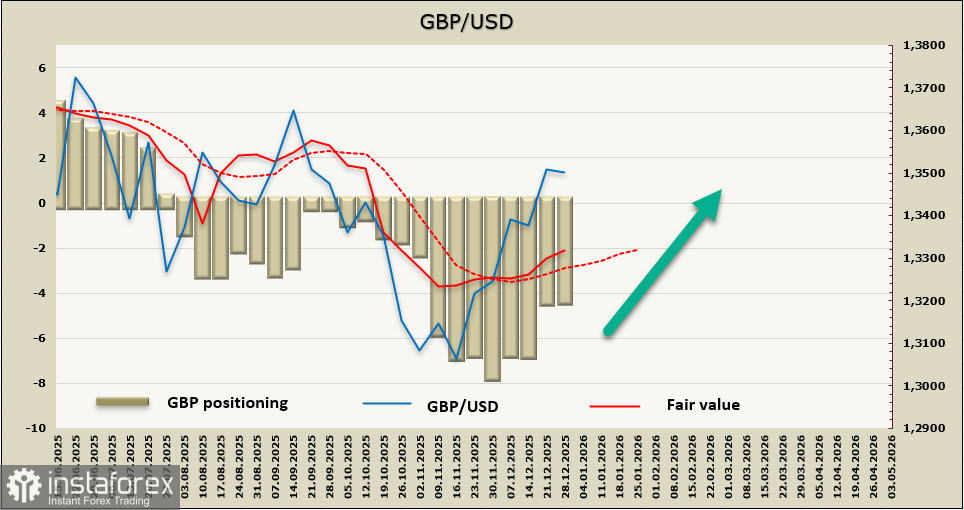

جی بی پی / یو ایس ڈی

پاؤنڈ یورو کے مقابلے میں کچھ کمزور دکھائی دیتا ہے، لیکن اس کی حرکیات ایک جیسی ہونے کا امکان ہے۔ اگرچہ بینک آف انگلینڈ نے پچھلی میٹنگ میں شرحوں میں کمی کی تھی، لیکن کٹوتی کے لیے ووٹ کم سے کم تھا، اور اب مارکیٹوں کو اگلے سال صرف ایک کمی کی توقع ہے، جو شرح کو 3.5% کی نسبتاً بلند سطح پر برقرار رکھے گی۔ یہاں بنیادی عنصر برطانیہ میں مسلسل بلند افراط زر کا خطرہ ہے، جو کہ طویل عرصے تک امریکی سطح سے اوپر رہے گا، واضح طور پر بینک آف انگلینڈ کو روکے گا اور پاؤنڈ کو مدد فراہم کرے گا۔

پاؤنڈ میں مختصر قیاس آرائی پر مبنی پوزیشن حالیہ ہفتوں میں فعال طور پر کم ہو رہی ہے، اور ہم توقع کرتے ہیں کہ یہ رجحان جاری رہے گا۔ پاؤنڈ 1.3620/40 پر مزاحمت تلاش کرے گا۔ بڑھنے سے تکنیکی اصلاح کے امکانات بڑھ جائیں گے، لیکن اس کے گہرے ہونے کا امکان نہیں ہے، کیونکہ 1.3370/90 پر سپورٹ مضبوط دکھائی دیتی ہے۔ نئے سال کے پہلے ہفتے میں پاؤنڈ کے لیے بہت کم اہم اعدادوشمار ہوں گے، لہٰذا مجموعی تجارتی متحرک زیادہ تر امریکی خبروں سے متاثر ہوگا۔

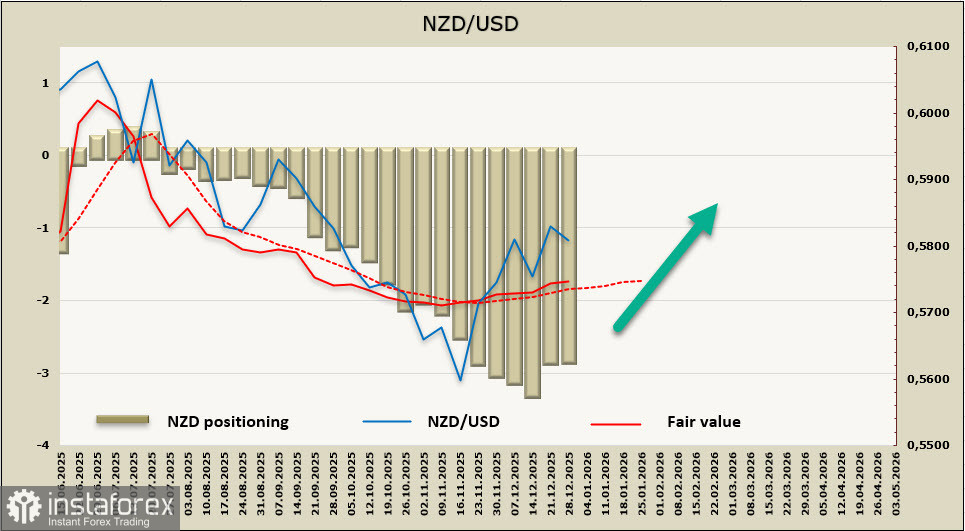

این ذیڈ ڈی / یو ایس ڈی

نیوزی لینڈ کی معیشت ایک سنگین امتحان سے گزری ہے، منفی جی ڈی پی کی حرکیات کے ساتھ ساتھ بلند افراط زر کا سامنا ہے۔ تیسری سہ ماہی مثبت ثابت ہوئی، اور چوتھی سہ ماہی میں بھی ترقی کی توقع ہے، آر بی این ذیڈ کی پالیسی کافی حد تک قابل قیاس نظر آرہی ہے۔

نومبر میں، آر بی این ڈی نے شرحوں کو 2.25% تک کم کر دیا، لیکن حالیہ مہینوں میں افراط زر کی حرکیات واضح طور پر ترقی کی طرف واپسی کے حامی ہیں۔ جیسے جیسے معیشت موجودہ شرح سے ٹھیک ہو رہی ہے، مزید کٹوتیوں کا امکان نہیں ہے، اور اس کے علاوہ، آر بی این ڈی کی جانب سے مئی 2027 تک تین اضافے کرتے ہوئے، آئندہ سال کے دوسرے نصف میں شرحوں میں اضافہ شروع کرنے کی توقع ہے۔

کیوی کے لیے پوزیشننگ بدستور مندی کا شکار ہے، اور فی الحال، الٹ جانے کے تقریباً کوئی آثار نہیں ہیں۔ تاہم، یہ ماننے کی اچھی بنیادیں ہیں کہ سی ایف ٹی سی کی اگلی دو رپورٹس این ذیڈ ڈی کی بڑھتی ہوئی مانگ کے حق میں ہوں گی۔

این ذیڈ ڈی / یو ایس ڈی جوڑا 20 نومبر سے نمایاں طور پر مضبوط ہوا ہے، اور ہم توقع کرتے ہیں کہ یہ ترقی جاری رہے گی۔ تکنیکی اصلاح کا امکان نہیں ہے، اور 0.5731 پر سپورٹ تک پہنچنے کا امکان نہیں ہے، جبکہ 0.5910 کی تکنیکی سطح تک پہنچنے کی کوشش زیادہ حقیقت پسندانہ دکھائی دیتی ہے۔ نیوزی لینڈ سے اگلی خبر جو کیوی کو سپورٹ کر سکتی ہے صرف 12 جنوری کو متوقع ہے (کیو 4 کے لیے نازئیر رپورٹ، جو جی ڈی پی کی پیشن گوئی کو ایڈجسٹ کر سکتی ہے) اور 20 جنوری کو کیو 4 کے لیے افراط زر کا انڈیکس۔ اگر یہ مہنگائی کی مسلسل سطح کو ظاہر کرتا ہے، تو کیوی کو ایک اضافی تیزی مل سکتی ہے۔ ابھی کے لیے، ہم فرض کرتے ہیں کہ سال کے پہلے ہفتے میں ٹریڈنگ تھوڑی اوپر کی طرف تبدیلی کے ساتھ غیر فعال ہو جائے گی۔

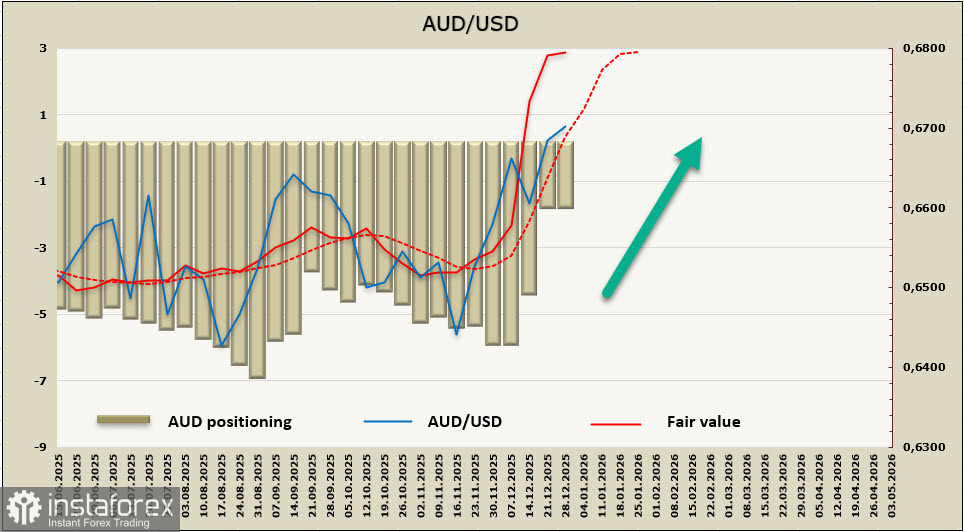

اے یو ڈی / یو ایس ڈی

دیگر بڑی کرنسیوں کے برعکس، آسٹریلیا کافی فعال طور پر سال شروع کر سکتا ہے۔ 1 جنوری کو مینوفیکچرنگ سیکٹر کے لیے پی ایم آئی رپورٹ شائع کی جائے گی، اس کے بعد 6 جنوری کو سروسز سیکٹر کے لیے پی ایم آئی رپورٹ اور 7 جنوری کو نومبر کے لیے صارفین کی افراط زر کی ماہانہ رپورٹ شائع کی جائے گی۔ یہ دیکھتے ہوئے کہ افراط زر پہلے ہی جون میں 1.9% کی کم ترین سطح سے بڑھ کر اکتوبر میں 3.8% ہو گیا ہے، نئی رپورٹ آسٹریلیا کی مزید حرکیات کے لیے بہت اہم ہو گی، کیونکہ یہ آر بی اے کی شرحوں کے لیے پیشین گوئیوں کو متاثر کرے گی۔ مارکیٹ فی الحال یہ فرض کر رہی ہے کہ شرح میں کمی کا دور ختم ہو گیا ہے، اور اگر نومبر کی افراط زر کم از کم استحکام دکھاتی ہے، تو مارکیٹ ممکنہ طور پر شرح میں اضافے کے چکر کے پہلے آغاز کی توقع کرے گی، جو خود بخود آسٹریلوی ڈالر کو سپورٹ کرے گا۔

پچھلی دو سی ایف ٹی سی رپورٹس نے اے یو ڈی کی مانگ میں تیزی سے اضافہ ظاہر کیا، جس کے حساب سے قیمت تیزی سے بڑھ رہی ہے، جو تیزی سے بڑھتی ہوئی رفتار کی واضح علامت ہے۔

اے یو ڈی / جے پی وائے جوڑا اکتوبر 2024 کے بعد سے نہ دیکھی گئی بلند ترین سطح پر پہنچ گیا ہے، جس سے تکنیکی تصحیح کے امکانات بڑھ گئے ہیں۔ ہم توقع کرتے ہیں کہ 0.6670/80 پر سپورٹ سے نیچے کمی کا امکان نہیں ہے اور صرف اس صورت میں ہوگا جب بڑے کھلاڑی نئے سال سے پہلے منافع حاصل کریں۔ کسی بھی صورت میں، اصلاح کے طویل ہونے کی توقع نہیں ہے، کیونکہ بنیادی عوامل مسلسل ترقی کے حامی ہیں۔

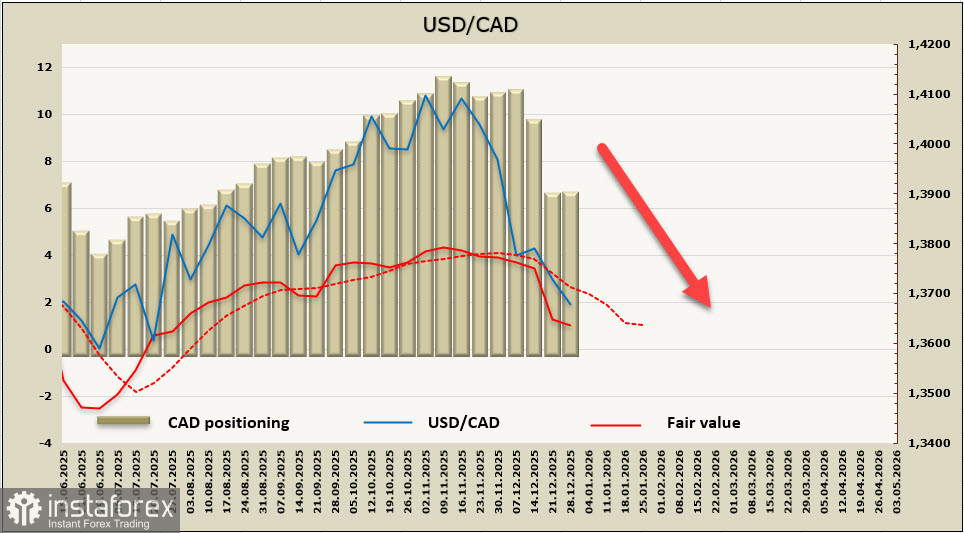

یو ایس ڈی / سی اے ڈی

بینک آف کینیڈا کی شرح کی پیشین گوئیاں فی الحال غیر مستحکم ہیں۔ بینک 2.25% کی موجودہ شرح کو غیر جانبدار کے قریب دیکھتا ہے، لیکن اس رائے کو مستحکم کرنے کے لیے اضافی تصدیق کی ضرورت ہے۔ مارکیٹ اس مفروضے کے حوالے سے محتاط رہتی ہے کہ بینک آف کینیڈا نے اپنی شرح میں کمی کا سلسلہ ختم کر دیا ہے، کیونکہ اسے دسمبر (9 جنوری کو ہونے والی) اور افراط زر کی رپورٹ (19 جنوری) کی لیبر مارکیٹ رپورٹ کا انتظار ہے۔ فی الحال، کینیڈین ڈالر اپنے بڑے ہم منصب کے مقابلے میں زیادہ قائل نظر آتا ہے، لیکن صورت حال اس حقیقت کی وجہ سے پیچیدہ ہے کہ گہرے باہمی انضمام کو دیکھتے ہوئے، کینیڈا کی معیشت امریکی صورت حال پر زیادہ انحصار کرتی ہے۔

حسابی قیمت یو ایس ڈی / سی اے ڈی میں مزید کمی کی تجویز کرتی ہے۔ آخری دو سی ایف ٹی ایس رپورٹوں نے سی اے ڈی کی بڑھتی ہوئی مانگ کا اشارہ کیا، لیکن اضافی تصدیق کی ضرورت ہے۔

حالیہ ہفتوں میں یورو / یو ایس ڈی کی تیزی سے کمی تکنیکی اصلاح کے امکانات کو بڑھاتی ہے۔ ہمیں یقین ہے کہ جوڑا 0.3800/20 سے اوپر نہیں بڑھے گا۔ مزید کمی کی، فی الحال کوئی خاص وجوہات نہیں ہیں۔ نئے ڈیٹا کی ضرورت ہے. تاہم، طویل مدتی میں، ہم سمجھتے ہیں کہ 0.3536 پر سپورٹ تک پہنچنے کی کوشش اوپر کی طرف الٹ جانے سے زیادہ امکان رکھتی ہے۔

یورو / جے پی وائے

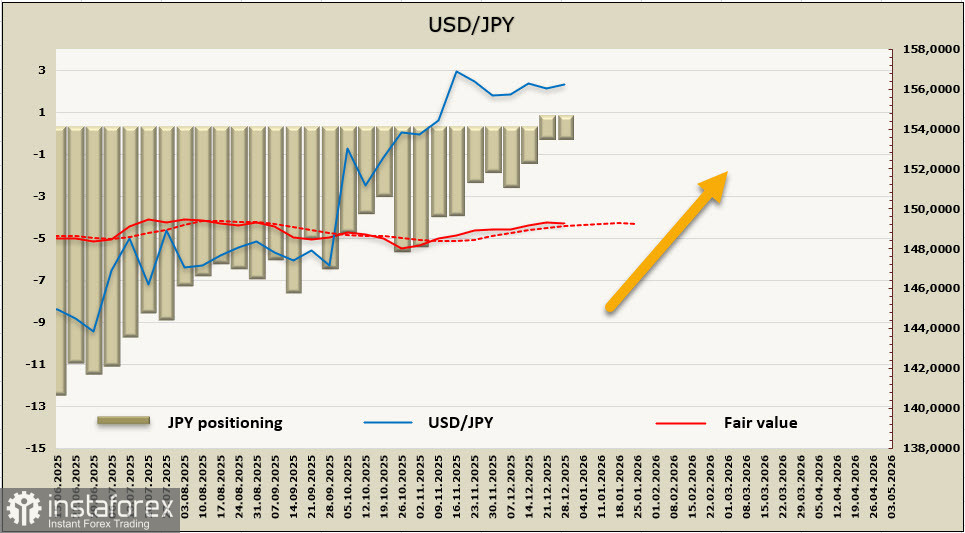

ین سب سے پراسرار کرنسی بنی ہوئی ہے۔ بینک آف جاپان کی جانب سے مہینوں کے غور و خوض کے بعد، ین کی مضبوطی کے ساتھ مارکیٹوں نے رد عمل کا اظہار کیا، لیکن یہ حرکت تیزی سے رک گئی۔ اس کی وجہ ٹوکیو ریجن سے افراط زر کے اعداد و شمار کے اجراء کے بعد غیر یقینی کی ایک نئی لہر تھی، جس نے قیمتوں میں 2.7% سالانہ سے 2.0% تک تیزی سے سست روی ظاہر کی، جس میں بنیادی انڈیکس خوراک کو چھوڑ کر 2.8% سے 2.3% تک گر گیا۔

اگر قومی سطح پر اس رجحان کی تصدیق ہو جاتی ہے تو ایک اور شرح میں اضافے کی باتیں طویل عرصے تک بھلا دی جا سکتی ہیں۔ بینک آف جاپان کو اقتصادی ترقی کے اشاریوں کا تجزیہ کرنے، یونینوں اور حکومت کے درمیان اجرت کے مذاکرات کے نتائج کا انتظار کرنے اور حالات کی صورتحال پر مبہم الفاظ میں تبصرہ کرنے میں وقت لگے گا۔ چونکہ افراط زر کی رپورٹ 22 جنوری تک شائع نہیں کی جائے گی، اس لیے اس سے پہلے کوئی واضح عنصر ہونے کا امکان نہیں ہے جو ین کو رفتار دے سکے۔

ین کے لیے مضبوط تیزی کا تعصب مکمل طور پر ختم ہو گیا ہے، اور قیاس آرائی پر مبنی پوزیشننگ فی الحال غیر جانبدار ہے۔ ہمیں کسی بھی سمت میں مضبوط حرکت کی توقع کرنے کی کوئی وجہ نظر نہیں آتی، کیونکہ بنیادی عوامل واضح تصویر پیش نہیں کرتے۔ تکنیکی نقطہ نظر سے، کمی کا امکان زیادہ لگتا ہے، خاص طور پر بہت کمزور ین کے حوالے سے امریکہ کی طرف سے بڑھتے ہوئے عدم اطمینان کو دیکھتے ہوئے، لیکن جاپان بڑھتے ہوئے سرکاری قرضوں کی سود کی ادائیگیوں اور واضح معاشی بحران کے درمیان زیادہ مضبوط ین کا متحمل نہیں ہو سکتا۔ اس طرح، ہمیں فی الحال ین کی پیشن گوئی فراہم کرنے سے گریز کرنا ہوگا۔