29.04.2026 01:16 AM

29.04.2026 01:16 AMفي 30 أبريل، سيعقد البنك المركزي الأوروبي اجتماعه التالي. قبل شهر تقريبًا، كان السوق شبه متأكد من أنه سيتم رفع سعر الفائدة بمقدار 25 نقطة أساس، ما كان سيسمح لليورو بتعويض جزء كبير من تراجعه في أوائل أبريل في ظل تهديد أزمة طاقة. إلا أن اتجاه التوقعات قد تغيّر، وأصبح إقدام البنك المركزي الأوروبي على رفع الفائدة الآن سيشكل مفاجأة كبيرة.

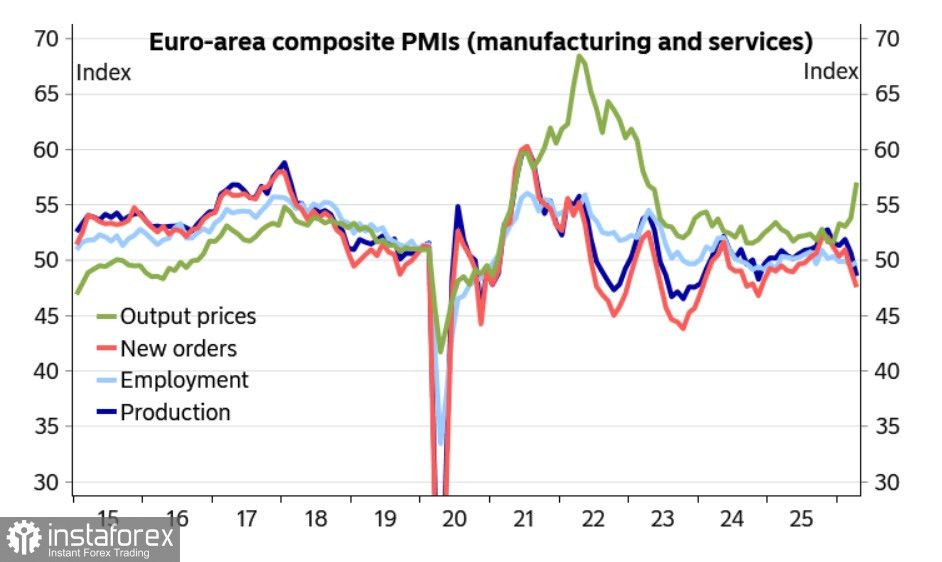

البيانات الاقتصادية الأخيرة لا تبدو مقنعة بما يكفي ليتمكن البنك المركزي الأوروبي من تجاهلها. فقد تدهورت مؤشرات مديري المشتريات (PMI) لشهر أبريل مقارنة بشهر مارس، ولا سيما في قطاع الخدمات. كما تراجعت ثقة المستهلك، ولم تظهر بعد موجة التضخم المنفلتة التي كان يخشاها الكثيرون.

يبدو أن الوضع متجمّد، إذ تتطور المواجهة العسكرية بين الولايات المتحدة وإيران في إطار سيناريو «لا حرب ولا سلم». فرغم إعلان الجانبين استعدادهما للتفاوض، تعرقل الرغبة في التمسك بالأهداف الخاصة بكل طرف إمكانية إحراز تقدم، ولا تلوح في الأفق أي تسوية حتى الآن. وبالنسبة لأوروبا، يشكل هذا الوضع تهديدات كبيرة، ليس فقط من حيث التضخم المحتوم، بل أيضًا بسبب اعتمادها الهائل على إمدادات الطاقة الخارجية، خاصة بعد أن تخلّت طوعًا عن الإمدادات الروسية الموثوقة والرخيصة، ما أدى فعليًا إلى وقوعها في فخ.

طالما أن الآمال في إبرام اتفاق سلام لا تزال قائمة، يمكن لـ ECB أن تسمح لنفسها بالتوقف واعتماد موقف الترقب. السوق متفائل بأن هذه الوقفة لن تطول؛ إذ تزيد احتمالية أن يقوم ECB برفع الفائدة في يونيو عن 50%، وأن يقدم على ثلاث زيادات أخرى قبل نهاية العام. الوضع غير مستقر أكثر من اللازم لاتخاذ خطوات متسرعة، لكن التهديدات كبيرة جدًا بحيث لا يمكن تأجيل التحرك لفترة طويلة. وقد صرّحت رئيسة ECB، Lagarde، مؤخرًا أن «ECB يحتاج إلى مزيد من البيانات قبل استخلاص استنتاجات بشأن السياسة»، بينما أشارت Schnabel إلى أن «ECB يمكنه أن يتحمّل الانتظار لتحليل الصدمة في إيران».

هذه هي الحقائق كما تبدو. فمع أنه لم تظهر حتى الآن عواقب كارثية للحرب في الشرق الأوسط، فإن التضخم سيواصل الارتفاع، في حين ستنخفض مستويات الإنتاج الحقيقي والطلب الاستهلاكي. هذا مسار يؤدي إلى الركود. بالنسبة لليورو، قد لا يكون هناك ما يهدده بشكل مباشر في المدى القصير، لكن سيناريو هروب رؤوس الأموال من أوروبا يزداد ترجيحًا يومًا بعد يوم. إذا انتهى الصراع بسرعة، تقل احتمالات تطور هذا السيناريو، ولذا تدفع الأخبار الإيجابية اليورو إلى الصعود. لكن كل يوم تأخير يضيف إلى السيناريو السلبي، ويزيد التهديدات طويلة الأجل التي تواجه اليورو، ما يجعل من غير الحكمة، في رأينا، التعويل على ارتفاعه.

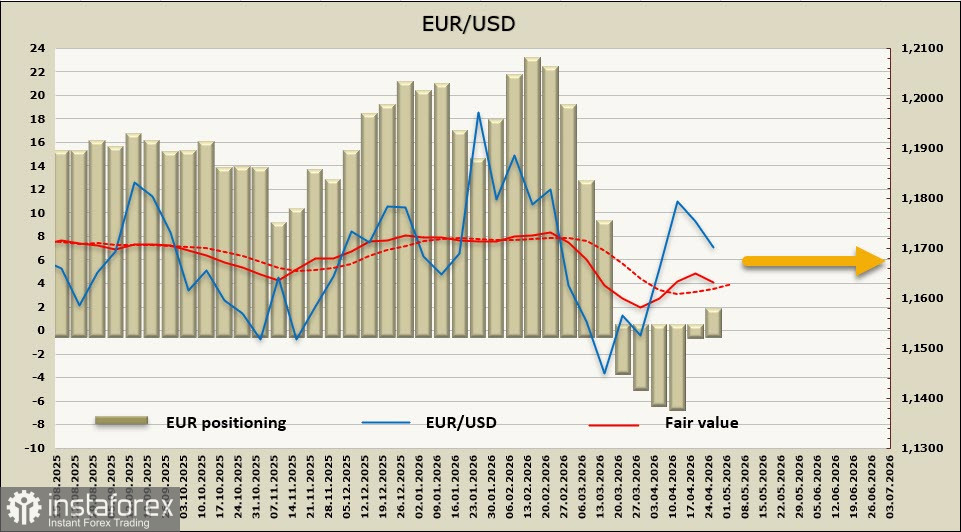

تحسّن التموضع المضاربي في اليورو بمقدار 2.2 مليار دولار خلال أسبوع التقرير، لكن السعر المحسوب فقد زخمه الصعودي وبدأ بمحاولة الانعكاس هبوطًا. لا يوجد اتجاه واضح في الوقت الراهن.

في الأسبوع الماضي، أشرنا إلى أن استئناف المفاوضات بين الولايات المتحدة وإيران قد يساعد اليورو على الارتفاع باتجاه مستوى 1.2083، لكن التفاؤل تلاشى بسرعة. احتمال استمرار ارتفاع زوج EUR/USD آخذ في التراجع. امتناع البنك المركزي الأوروبي عن رفع أسعار الفائدة يوم الخميس سيزيد من الضغوط على اليورو، ما يجعل تراجعه نحو مستوى الدعم عند 1.1620/40 أكثر ترجيحًا. وإذا تزايدت الأخبار السلبية، فإن استمرار الحركة الهابطة باتجاه خط الاتجاه عند 1.1540/60 يبقى احتمالًا قائمًا.