16.03.2026 03:56 PM

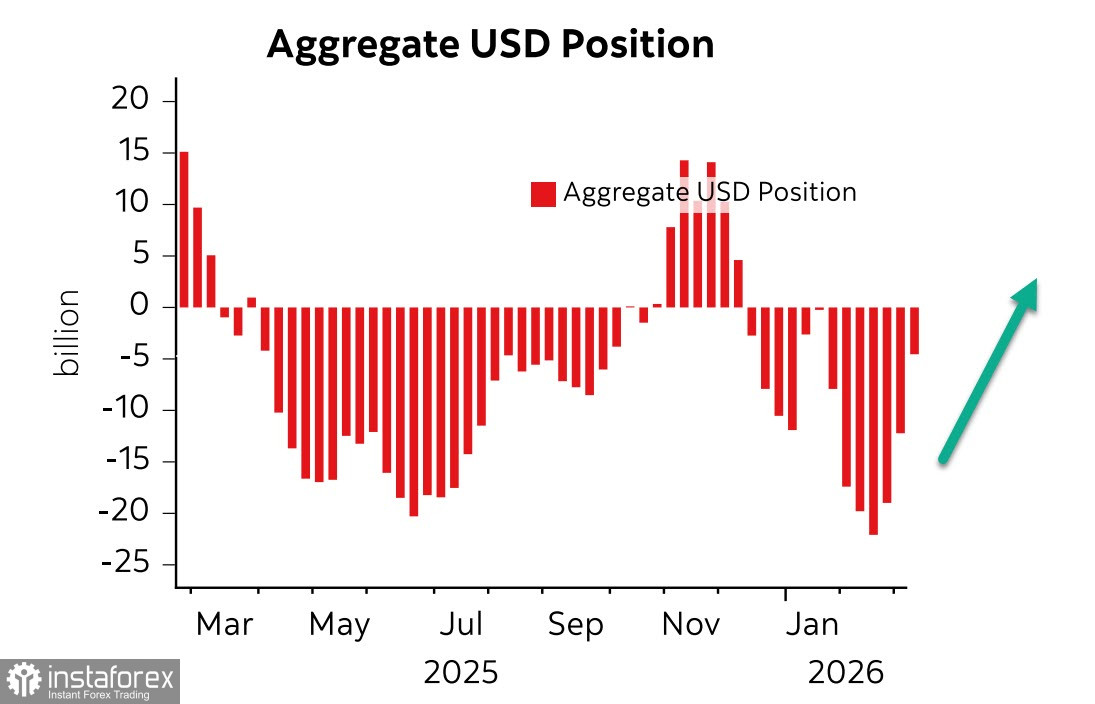

16.03.2026 03:56 PMتتحول المراكز المضاربية بسرعة لصالح الدولار الأمريكي. ووفقًا لأحدث تقرير صادر عن CFTC، تراجعت المراكز المدينة الإجمالية على الدولار بمقدار 7.5 مليار دولار خلال الأسبوع، وجاءت تقريبًا كل عمليات إعادة التموضع من اليورو والين — وهما العملتان الأكثر عرضة لتأثير ارتفاع أسعار النفط والغاز، لأن طرق إمداد الطاقة الرئيسية إلى الاتحاد الأوروبي واليابان مرتبطة بالخليج الفارسي.

وإذا كانت خيارات اليابان محدودة، فإن أوروبا تمثل مثالًا نموذجيًا على الحماقة السياسية والتخريب الذاتي في مجال الطاقة. فقد تخلّت أوروبا طوعًا عن إمدادات موثوقة من الطاقة الرخيصة، وفي الوقت نفسه قوّضت قدرات الإنتاج النووي لديها، ما خلق حالة واضحة من الهشاشة.

إذا طال أمد الحرب في الخليج، فإن آفاق اليورو تبدو سيئة للغاية — والمضاربون يعكسون ذلك في التسعير من خلال تقليص مراكز الشراء على اليورو بسرعة.

في الوقت الحالي، يفضل السوق أن يأمل في أن يكون الصراع قصير الأجل وأن تستأنف تدفقات النفط والغاز الطبيعي المسال من الخليج. ويتضح ذلك من الارتفاع المعتدل في أسعار النفط، رغم التخفيضات الحادة في المعروض.

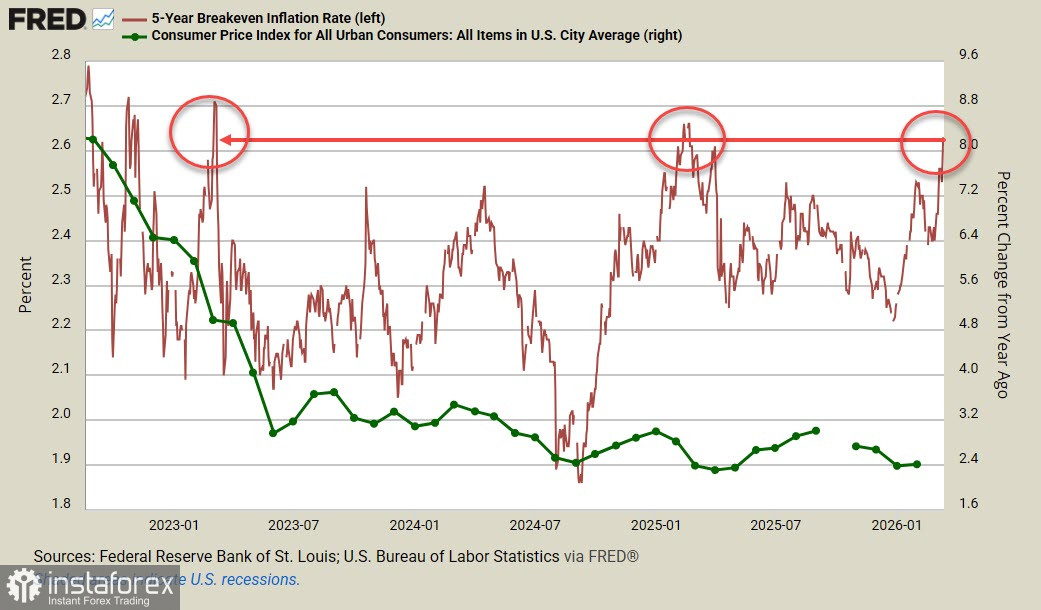

أما بالنسبة للصورة الاقتصادية في الولايات المتحدة، فالتشاؤم بات هو الغالب. فقد جرى تعديل نمو الناتج المحلي الإجمالي للربع الرابع نزولاً من 1.4% إلى 0.7%، وهو ما يفاقم الصورة السلبية أصلاً التي عكستها تقارير سوق العمل الضعيفة جداً في الأشهر الأخيرة. وتظل ديناميكيات التضخم مختلطة: فقد ارتفع مؤشر نفقات الاستهلاك الشخصي الأساسي بنسبة 0.4% في يناير وبنسبة 3.1% على أساس سنوي، أي أعلى بـ0.1 نقطة مئوية مقارنة بديسمبر. أما طلبيات السلع المعمرة فظلت مستقرة في يناير، في إشارة واضحة إلى ضعف الطلب الاستهلاكي، في حين يقترب عائد سندات الخزانة المحمية من التضخم لأجل 5 سنوات من أعلى مستوى له في ثلاث سنوات، بما يعني أن مجتمع الأعمال يرى خطراً بحدوث تسارع إضافي في التضخم.

إن تراجع الطلب الاستهلاكي سيؤدي إلى اتساع عجز الموازنة وارتفاع الدين الحكومي وتفاقم العجز في الحساب الجاري. وعلى المدى الطويل، يمثّل ذلك مشكلات كبيرة أمام الدولار الأمريكي، ونرى أنه من المرجّح في النهاية أن يضعف. أما القوة الحالية فهي مجرد رد فعل قصير الأجل من جانب السوق. إن اتساع عجز الحساب الجاري يزيد من اعتماد الاقتصاد الأمريكي على رؤوس الأموال الأجنبية، وإذا بدأت أسواق الأسهم، على سبيل المثال، في التراجع عن المستويات القياسية، فسوف تتراجع التدفقات الرأسمالية إلى الداخل، ما يؤدي إلى اتساع العجز بدرجة أكبر.

ومن شبه المؤكد أن يؤدي التباطؤ المحتمل في نمو الناتج المحلي الإجمالي إلى مثل هذا السيناريو، وإذا اقترن بالتضخم المرتفع المتوقع، فسيضع الحكومة الأمريكية و Federal Reserve في موقف أكثر صعوبة. تشير عقود Fed funds futures بالفعل إلى خفض واحد فقط في أسعار الفائدة هذا العام — وذلك في ديسمبر فقط — ما يعني أن الأسواق تسعّر احتمالاً مرتفعاً جداً لمخاطر التضخم. وهذا بدوره يشير إلى احتمال حدوث ركود تضخمي — وهو أسوأ سيناريو ممكن لأي بنك مركزي أو حكومة.

نفترض أن الدولار الأمريكي سيظل قوياً على المدى القصير، إلى أن تظهر آمال موثوقة بقرب انتهاء حرب الخليج. أما على المدى الطويل، فإن عدداً متزايداً من المؤشرات يشير إلى أنه سيتجه في نهاية المطاف إلى الضعف.