Voir aussi

10.07.2026 07:30 PM

10.07.2026 07:30 PM

La paire GBP/USD a enregistré un fort rallye qui pourrait marquer le début d’une tendance haussière plus large. À mon sens, l’appréciation du dollar américain entre le 17 et le 24 juin n’était pas soutenue par les fondamentaux. À cette période, le conflit géopolitique au Moyen-Orient était déjà à l’arrêt, alors même qu’il avait été le principal moteur de la force du dollar tout au long de 2026. Il semble donc incohérent que le dollar se renforce d’abord en raison de la guerre, puis continue de se renforcer après la fin effective du conflit.

Il est également surprenant que le dollar américain n’ait pas réussi à s’apprécier cette semaine malgré une nouvelle escalade au Moyen-Orient qui pourrait avoir de graves conséquences. Donald Trump a annoncé la fin du cessez-le-feu et a révoqué l’autorisation permettant à l’Iran de vendre du pétrole dans le cadre de l’accord de paix. Par conséquent, la période de calme relatif a pris fin. Cependant, les traders restent pour l’instant sceptiques quant à une reprise effective du conflit, des situations similaires s’étant déjà produites à plusieurs reprises, les deux parties revenant finalement à la table des négociations. À mon avis, la réaction limitée du marché face au regain de tensions géopolitiques est justifiée.

Il convient également de noter qu’au départ, le marché anticipait une inflation américaine plus élevée, à moins d’une intervention du Federal Open Market Committee (FOMC). Par la suite, les inquiétudes liées à l’inflation se sont atténuées à mesure que les prix du pétrole reculaient vers 70 $ le baril. Cette semaine, toutefois, les prix du pétrole sont remontés en direction de 80 $ le baril, et la dernière escalade au Moyen-Orient pourrait à nouveau entraîner un blocus du détroit d’Hormuz et des ports iraniens.

Si les événements devaient évoluer selon le scénario le plus pessimiste, les prix du pétrole pourraient rapidement repasser au-dessus de 100 $ le baril. Dans de telles circonstances, les espoirs de ralentissement de l’inflation, que ce soit aux États-Unis ou en zone euro, disparaîtraient probablement. Le marché serait alors contraint de revoir une nouvelle fois ses anticipations concernant la future politique monétaire de la Federal Reserve et de la Banque centrale européenne (ECB).

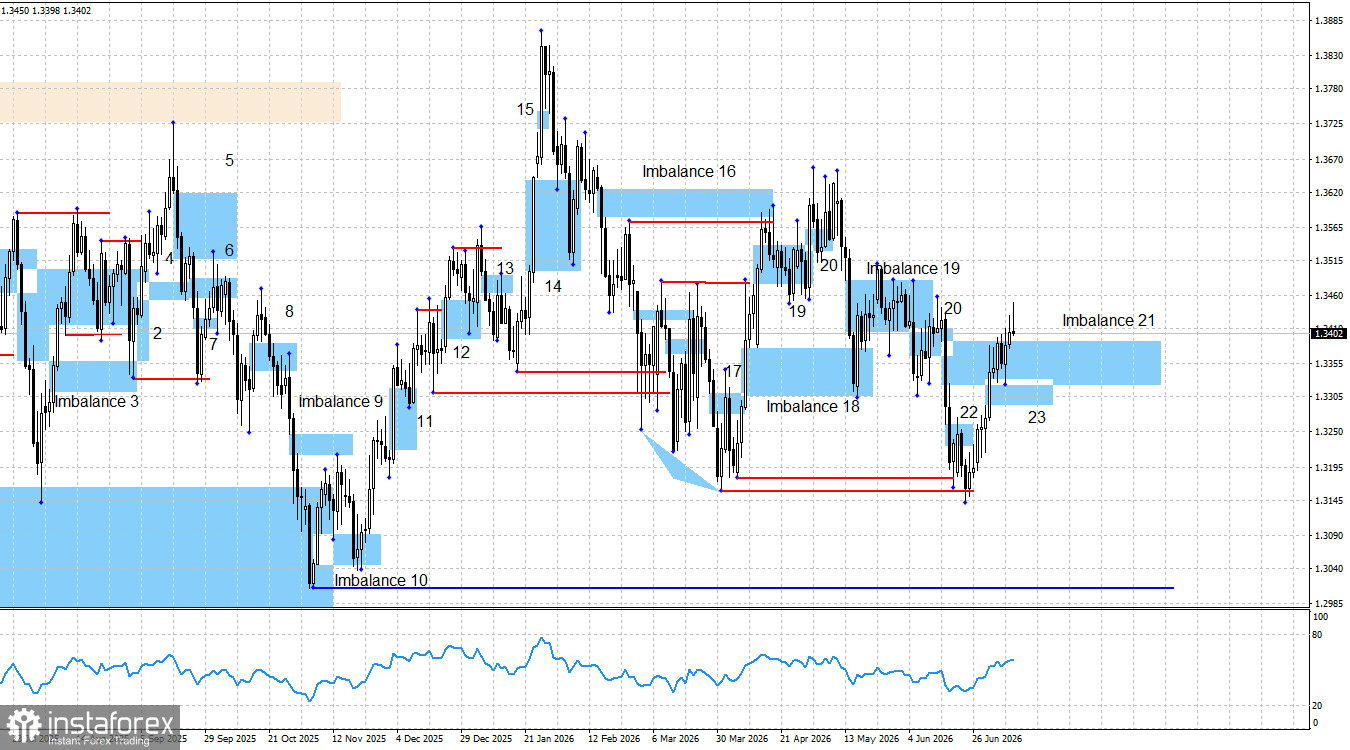

D’un point de vue technique, le graphique suggérait une hausse vers 1,3322, ce qui s’est produit exactement. Le prix a d’abord balayé la liquidité sous le plus bas du 6 avril, puis sous le plus bas du 31 mars. Ces balayages de liquidité ont fourni une base technique solide pour anticiper de nouveaux gains sur la livre.

Étant donné que le dollar américain manque encore de catalyseurs haussiers convaincants à long terme — et affiche déjà une progression impressionnante en 2026 — je considère que les vendeurs ont largement épuisé leur potentiel. De plus, un déséquilibre haussier (n° 23) s’est formé la semaine dernière, et le marché y a déjà réagi à deux reprises.

En ce qui concerne le déséquilibre baissier (n° 21), je le considère désormais comme invalidé. Même si le prix n’a pas franchi son origine, il s’est déplacé trop loin au-dessus de cette zone pour qu’elle reste pertinente. Je m’attends donc soit à une poursuite du rallye actuel, soit à la formation de nouveaux signaux haussiers, suivie d’un nouveau mouvement de hausse après un repli correctif.

À l’heure actuelle, le marché demeure très prudent vis-à-vis de l’accord entre l’Iran et les États-Unis, et les derniers développements montrent que cette prudence est justifiée. Des frappes militaires près du détroit d’Hormuz continuent de se produire régulièrement malgré le mémorandum signé il y a plusieurs semaines.

L’orientation de la politique monétaire de la Federal Reserve a déclenché un fort rallye du dollar américain, mais j’ai toujours du mal à identifier ce qui permettrait aux vendeurs de maintenir la pression davantage. Les seules anticipations d’un resserrement monétaire supplémentaire de la part du FOMC peuvent-elles, à elles seules, continuer de soutenir le dollar ?

Aucune statistique économique majeure n’a été publiée vendredi. Les traders ont eu pratiquement aucune donnée macroéconomique à analyser au cours de la séance. Par conséquent, l’analyse technique devrait rester le principal moteur du marché à court terme.

Dans l’ensemble, le contexte fondamental de fond continue de plaider pour une perspective baissière à long terme sur le dollar américain. Ni le conflit entre l’Iran et les États-Unis, ni les anticipations d’une hausse des taux de la Federal Reserve en 2026 n’ont remis en cause cette vision.

Les tensions géopolitiques ont momentanément rappelé aux investisseurs le statut traditionnel de valeur refuge du dollar américain, mais le conflit est soit terminé, soit en voie de résolution. Même si la Federal Reserve prévoit de relever ses taux d’intérêt en 2026 — ce qui est favorable au dollar — il ne faut pas oublier qu’un resserrement monétaire plus strict risque également de freiner l’économie américaine et le marché de l’emploi.

De plus, Donald Trump a nommé Kevin Warsh à la présidence du FOMC en comptant sur une politique monétaire plus accommodante — ce que Trump jugeait que Jerome Powell n’était pas disposé à offrir. Pour cette raison, je ne m’attends pas à ce que le resserrement de la Fed se transforme en un cycle prolongé de durcissement. Par conséquent, je considère que toute appréciation du dollar américain a de fortes chances de n’être que temporaire plutôt que le début d’une tendance haussière durable à long terme.

Le calendrier économique du 13 juillet ne comporte aucune publication majeure. Les données macroéconomiques ont donc peu de chances d’influencer le sentiment de marché lundi.

La perspective de long terme pour la livre reste haussière. Après les balayages de liquidité sous les deux derniers plus bas de swing, les acheteurs ont l’opportunité de reprendre le contrôle du marché.

La livre pourrait encore reprendre sa baisse vers 1,3007, niveau qui invaliderait la tendance haussière, mais cela nécessiterait de nouveaux signaux techniques baissiers. Puisque le déséquilibre baissier n° 21 a été invalidé, il n’existe actuellement plus de signaux baissiers issus de cette structure.

Le scénario haussier est soutenu par les deux balayages de liquidité ainsi que par le déséquilibre haussier n° 23. Le marché a déjà réagi à ce déséquilibre, et les prochains objectifs de hausse se situent au niveau des sommets du 1er mai (1,3656) et du 27 janvier (1,3867).