Voir aussi

14.05.2026 02:02 PM

14.05.2026 02:02 PM

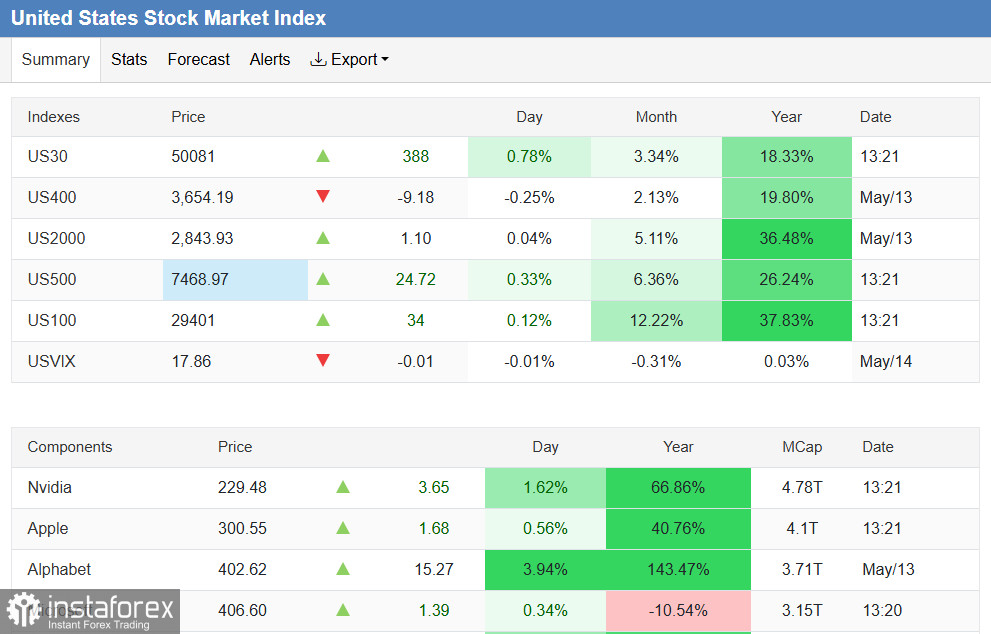

Le marché actions américain continue d’afficher une résilience surprenante. Dans la première moitié de la séance européenne de jeudi, le S&P 500 a inscrit un nouveau record historique, en s’échangeant au-dessus de 7 470,00.

Cela s’est produit malgré des données choquantes sur l’inflation des prix à la production (PPI), qui ont ravivé les craintes d’un resserrement monétaire supplémentaire. Les investisseurs se sont plutôt appuyés sur la rencontre entre les dirigeants des États-Unis et de la Chine, en espérant que le sommet réduirait les risques commerciaux, et ont recentré leur attention sur le secteur technologique.

Contexte fondamental : déni de réalité, pause restrictive, nomination de Warsh et sommet États-Unis–Chine

Hier, la principale source de nervosité sur les marchés a été l’indice des prix à la production (PPI) d’avril. Les chiffres ont été choquants et, après la publication du CPI de mardi, ils ont de nouveau signalé une inflation qui ne reflue pas.

Principales données du PPI :

- PPI annuel : 6,0 %, consensus 4,9 %, précédent 4,3 %

- PPI de base (en glissement annuel) : 5,2 %, consensus 4,3 %, précédent 4,0 %

- PPI mensuel : 1,4 %, consensus 0,5 %, précédent 0,7 %

Il s’agit des chiffres les plus élevés depuis décembre 2022. Ce qui est particulièrement préoccupant, c’est que la forte hausse des prix de l’énergie (alimentée par le blocage du détroit d’Ormuz) commence à se diffuser aux autres secteurs, ce qui implique un effet de transmission de l’inflation plus large. Les économistes avertissent que l’écart entre le PPI et le CPI a atteint son niveau le plus important depuis 2010, signalant des pressions inflationnistes persistantes dans les mois à venir.

Malgré ce choc inflationniste, le marché n’a pas basculé dans une forte vague de ventes. Cela s’explique par le fait que les investisseurs ont choisi de se concentrer sur le sommet États-Unis–Chine et sur la vigueur du secteur technologique, en faisant temporairement abstraction des signaux inquiétants.

Les marchés ont immédiatement réajusté leurs anticipations, excluant totalement toute baisse de taux en 2026 et déplaçant l’attention vers la possibilité d’un relèvement des taux d’ici la fin de l’année. Les rendements des Treasuries à 30 ans se sont rapprochés de 5 %, augmentant le coût d’opportunité pour les investisseurs.

Le biais restrictif a été renforcé par la confirmation mercredi par le Sénat de Kevin Warsh au poste de nouveau président de la Fed. Sa nomination accentue les craintes d’un resserrement monétaire prolongé, car il est connu pour privilégier un dollar fort et s’opposer à une approche accommodante.

Le sommet entre le président américain Donald Trump et le président chinois Xi Jinping est devenu l’événement central qui a empêché une correction plus large. Les attentes de percées concrètes étaient faibles, mais la tenue même de la rencontre et les signes de stabilisation des relations ont été accueillis favorablement.

Selon les rapports, les deux parties ont évoqué un meilleur accès des entreprises américaines au marché chinois et une augmentation des investissements chinois. Un résultat clé a également été l’affirmation que le détroit d’Ormuz doit rester ouvert et que l’Iran ne doit jamais se doter de l’arme nucléaire. Cette déclaration géopolitique a constitué un signal positif fort. Le secteur technologique a bénéficié d’un soutien supplémentaire grâce à la présence du CEO de Nvidia, Jensen Huang, dans la délégation de Trump, ce qui a nourri l’espoir d’un assouplissement des restrictions à l’exportation.

Brève analyse technique

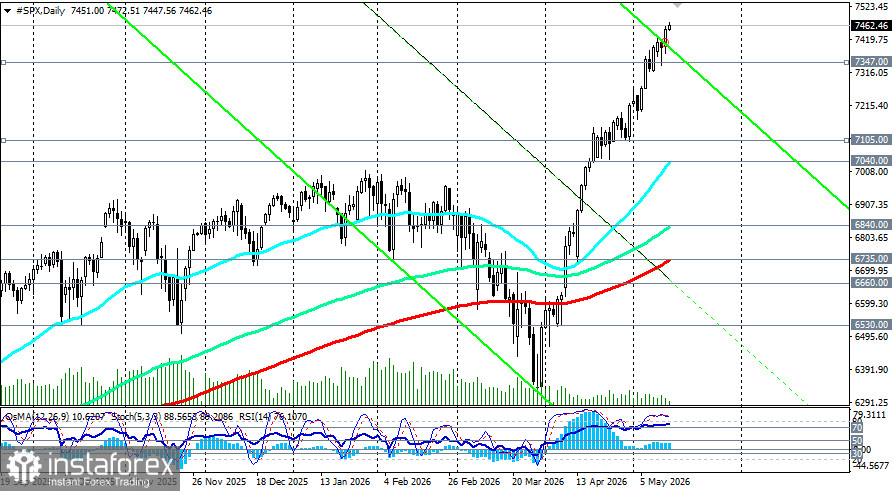

D’un point de vue technique, le S&P 500 continue d’afficher une dynamique haussière solide après un puissant rebond depuis les creux proches de 6 310,00 enregistrés fin mars.

À court, moyen et long terme, le prix évolue au-dessus des moyennes mobiles clés (50, 144 et 200), et les principaux indicateurs restent en zone haussière.

Sur le graphique quotidien, le RSI et le stochastique se situent en zone de surachat, ce qui signale une possible phase de consolidation ou de correction après la progression prolongée, ce que suggère également l’histogramme OsMA. L’OsMA reste au-dessus de zéro mais n’augmente plus et décline légèrement.

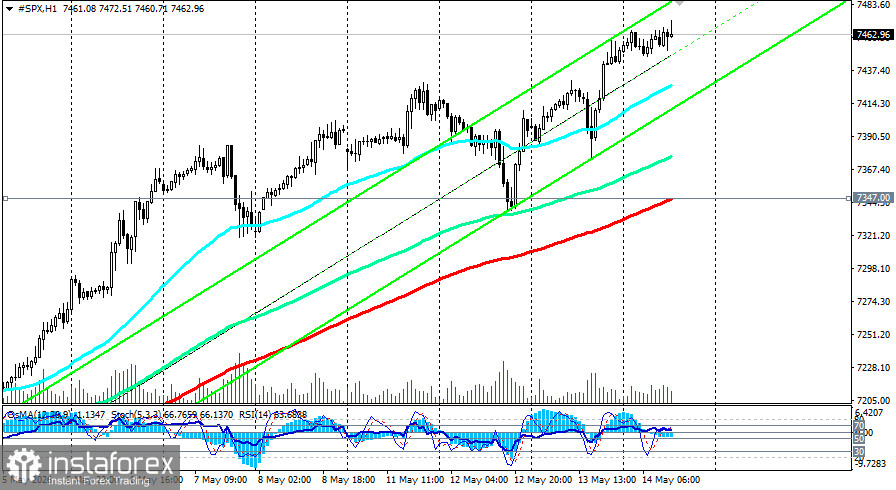

Le scénario le plus probable pour les prochains jours est la poursuite de la consolidation dans la zone 7 400,00–7 500,00, avec un possible repli vers 7 347,00 (EMA200 sur le graphique 1 heure). Le marché va digérer les résultats du sommet et évaluer la substance réelle d’éventuels accords commerciaux et technologiques, qui pourraient se révéler moins significatifs qu’espéré.

Événements clés

- Jeu–Ven, 13–14 mai : rencontre du président américain Trump avec le président chinois Xi Jinping à Pékin — principal catalyseur géopolitique ; tout accord sur la technologie ou les droits de douane soutiendrait le rally.

- Aujourd’hui, 12h30 GMT : publication des ventes au détail américaines pour avril — évaluation de la résilience de la demande des consommateurs.

- 15 mai : fin officielle du mandat de Jerome Powell à la tête de la Fed — achèvement de la transition de la direction de la Fed.

Conclusion

Le S&P500 se trouve dans une situation paradoxale. Des chiffres d’inflation choquants (l’IPP annuel a bondi à 6,0 %) et la montée des anticipations d’une Fed plus restrictive (les rendements obligataires augmentent) créent un contexte typiquement baissier. Pourtant, le secteur technologique, porté par l’espoir d’un allègement des restrictions envers la Chine et par la solidité des bénéfices des entreprises, continue de tirer l’indice vers le haut.

La zone clé 7 400,00–7 500,00 sera l’arène de la bataille décisive dans les prochains jours. Un maintien au-dessus de 7 410,00 préserve la possibilité de franchir 7 500,00 et de se diriger vers 7 600,00. Les indicateurs techniques en zone de surachat mettent en garde contre une éventuelle correction, mais pour l’instant, l’impulsion fondamentale liée au sommet reste plus forte.

Voir aussi : S&P500 (SPX) : scénario envisagé au 14.05.2026

Alors que l’inflation continue de progresser, le secteur technologique reste résilient. Cette résilience, conjuguée aux espoirs diplomatiques à Pékin, a empêché le marché de reculer. Les investisseurs devraient suivre de près les résultats du sommet, les données sur les ventes au détail et les commentaires du nouveau président de la Fed, Kevin Warsh.