Voir aussi

11.05.2026 10:29 AM

11.05.2026 10:29 AMLe marché continue de s’envoler et considère toute nouvelle — mauvaise ou bonne — comme un carburant pour de nouveaux records historiques. L’indice S&P 500 a poursuivi sur cette lancée après une hausse de 115 000 des emplois non agricoles en avril et sur fond de rumeurs de désescalade au Moyen-Orient. Malheureusement, Donald Trump a qualifié la proposition de l’Iran de totalement inacceptable, ce qui accroît le risque d’un gap baissier à l’ouverture pour l’indice large.

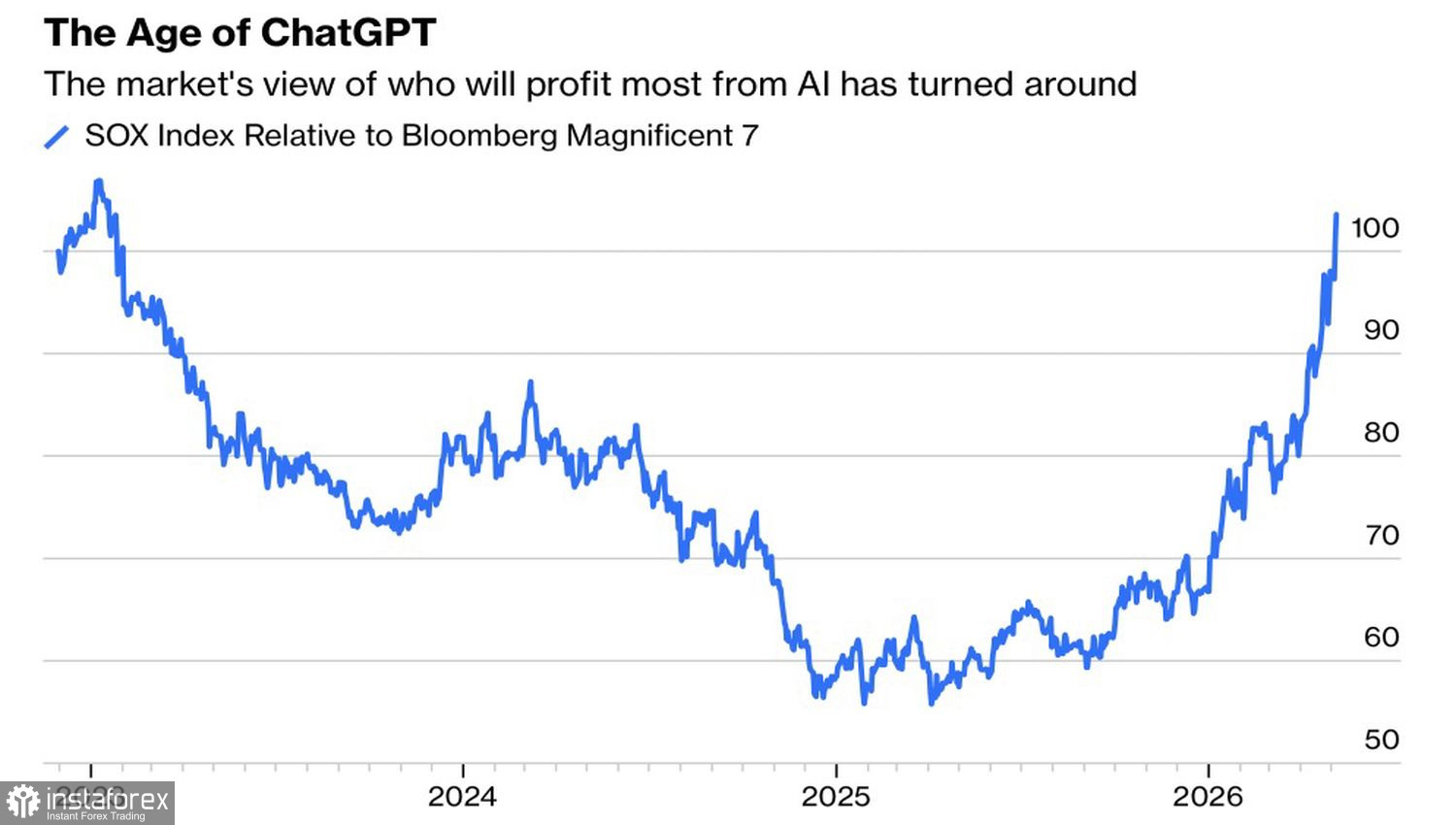

Parfois, fabriquer des pioches et des pelles est plus rentable que de s’en servir. Depuis le début du boom de l’IA, les investisseurs ont misé sur les Magnificent Seven, mais au cours des six derniers mois, les fabricants de puces sont passés au premier plan. Ils génèrent des revenus considérables, principalement parce que les semi-conducteurs sont en pénurie — une situation aggravée par les perturbations dans le détroit d’Ormuz.

Lorsque la demande est énorme et que l’offre est limitée, le prix est voué à augmenter. Cette saison des résultats est unique : les bénéfices des entreprises du S&P 500 n’avaient pas augmenté aussi rapidement depuis le premier trimestre 2026 depuis longtemps. Bravo aux fabricants de puces !

Les anomalies attirent l’attention des grandes banques. Bank of America souligne que le S&P 500 est en bonne voie d’enregistrer 12 mois de gains à deux chiffres pour la quatrième année consécutive. Cela ne s’est produit que deux fois dans l’histoire — après la Seconde Guerre mondiale (dans l’euphorie du retour à la paix) et lors de la bulle technologique de la fin des années 1990.

Les deux scénarios sont désormais possibles. Les investisseurs ont adhéré à l’idée que le conflit au Moyen-Orient est terminé, alors qu’il se poursuit. En outre, de profonds désaccords entre les États-Unis et l’Iran pourraient déclencher une nouvelle escalade géopolitique, une hausse des prix du pétrole et une augmentation des rendements des Treasuries, à mesure que les marchés intègrent un durcissement de la politique monétaire de la Fed.

Pourtant, il semble que le marché boursier américain se soit adapté à une nouvelle réalité : un Brent autour de 100 $/bbl et des rendements des Treasuries à 10 ans proches de 5 %. Les investisseurs continuent d’acheter sur repli, mus par un FOMO classique. L’économie américaine tient le coup malgré les droits de douane de la Maison Blanche, des coûts d’emprunt élevés et la hausse des prix de l’essence. Le PIB continue de croître et la Federal Reserve n’a pas exclu un assouplissement de sa politique monétaire.

Pourquoi ne pas adopter le FOMO — la peur de rater quelque chose ? C’est lui qui propulse l’indice large vers le nord.

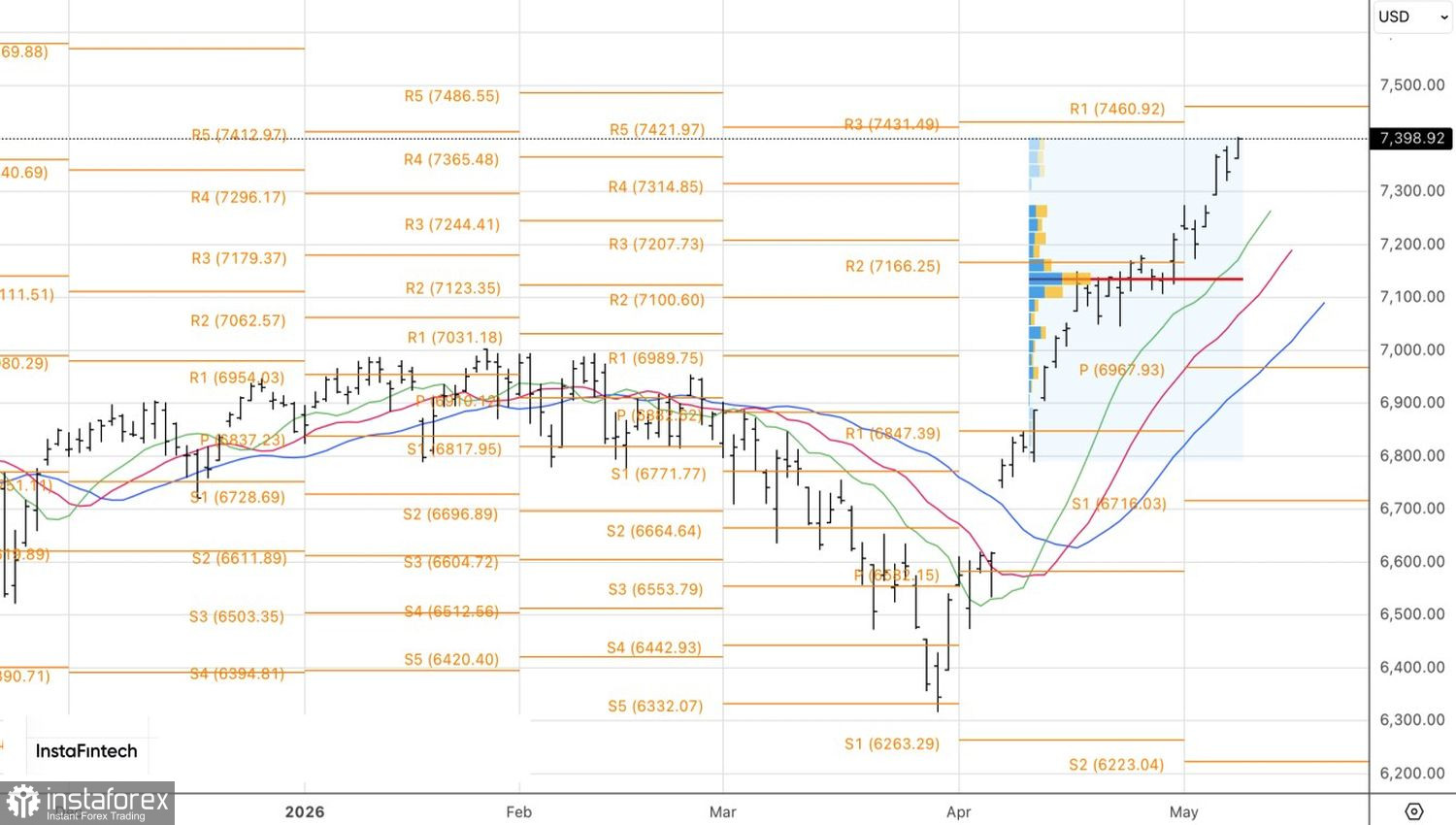

Techniquement, le graphique quotidien du S&P 500 reste haussier. Un gap baissier à l’ouverture est tout à fait possible, mais un rebond depuis le support au niveau du pivot proche de 7 315, ou un retour au-dessus de la résistance à 7 365, offrirait une base pour construire des positions longues sur l’indice large.