Voir aussi

13.03.2026 02:18 PM

13.03.2026 02:18 PMÀ quelque chose malheur est bon. Au cours du mois écoulé, le dollar américain pondéré en fonction des échanges s’est apprécié d’environ 3 %. L’essentiel de cette hausse est intervenu après le 28 février, lorsque les États-Unis et Israël ont frappé des cibles en Iran. Téhéran ne montre aucun signe de recul, ce qui alimente à son tour la colère politique américaine. Donald Trump vante bruyamment la supériorité militaire américaine, mais Téhéran reste apparemment impassible.

Les principaux moteurs de la vigueur du dollar dans le contexte du conflit au Moyen-Orient sont son statut de valeur refuge, le rôle des États-Unis en tant qu’exportateur net d’énergie, la baisse des flux de couverture du risque de la part des acheteurs non résidents d’actifs américains, ainsi qu’un important rachat de positions vendeuses sur le billet vert. En deux semaines de confrontation, les positions spéculatives à découvert ont été réduites d’environ deux tiers.

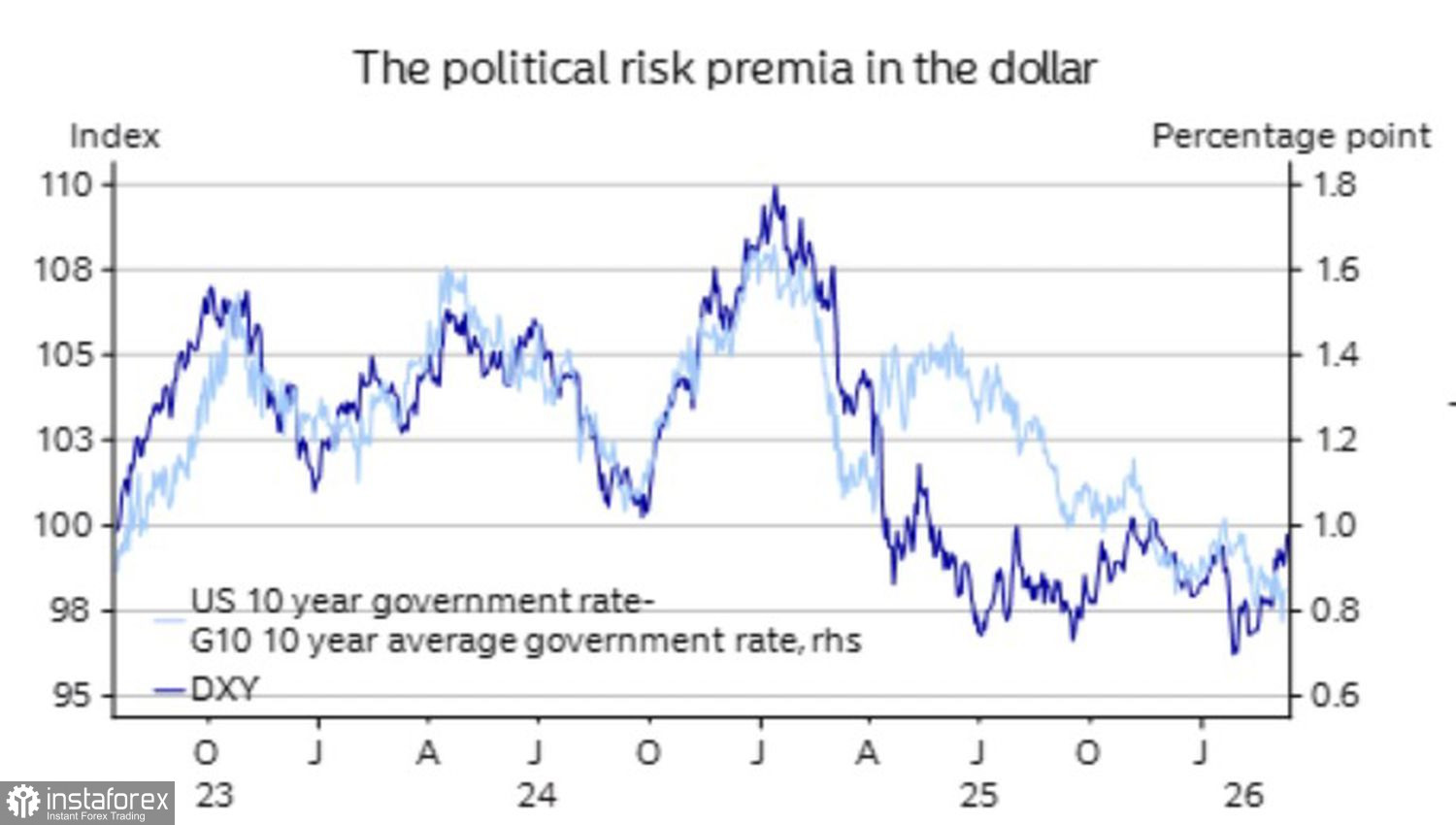

Dynamique de l’USD et des différentiels de rendement du G10

La politique monétaire est passée au second plan. Certes, les contrats à terme ont réduit l’ampleur des baisses de taux de la Fed attendues en 2026, mais les produits dérivés sur la BCE intègrent désormais des relèvements du taux de dépôt. Il en résulte que l’écart de rendement entre les Treasuries et les obligations des émetteurs du G10 se resserre, tandis que l’indice du dollar américain progresse. Cette divergence montre qu’à l’heure actuelle, le pétrole compte davantage que les taux d’intérêt sur le marché des changes.

Le dollar américain a tendance à s’apprécier en tant qu’actif de refuge en période de chocs sur les marchés mondiaux — et le conflit au Moyen-Orient en apporte une nouvelle preuve. Le billet vert a surperformé l’or, le yen japonais et le franc suisse.

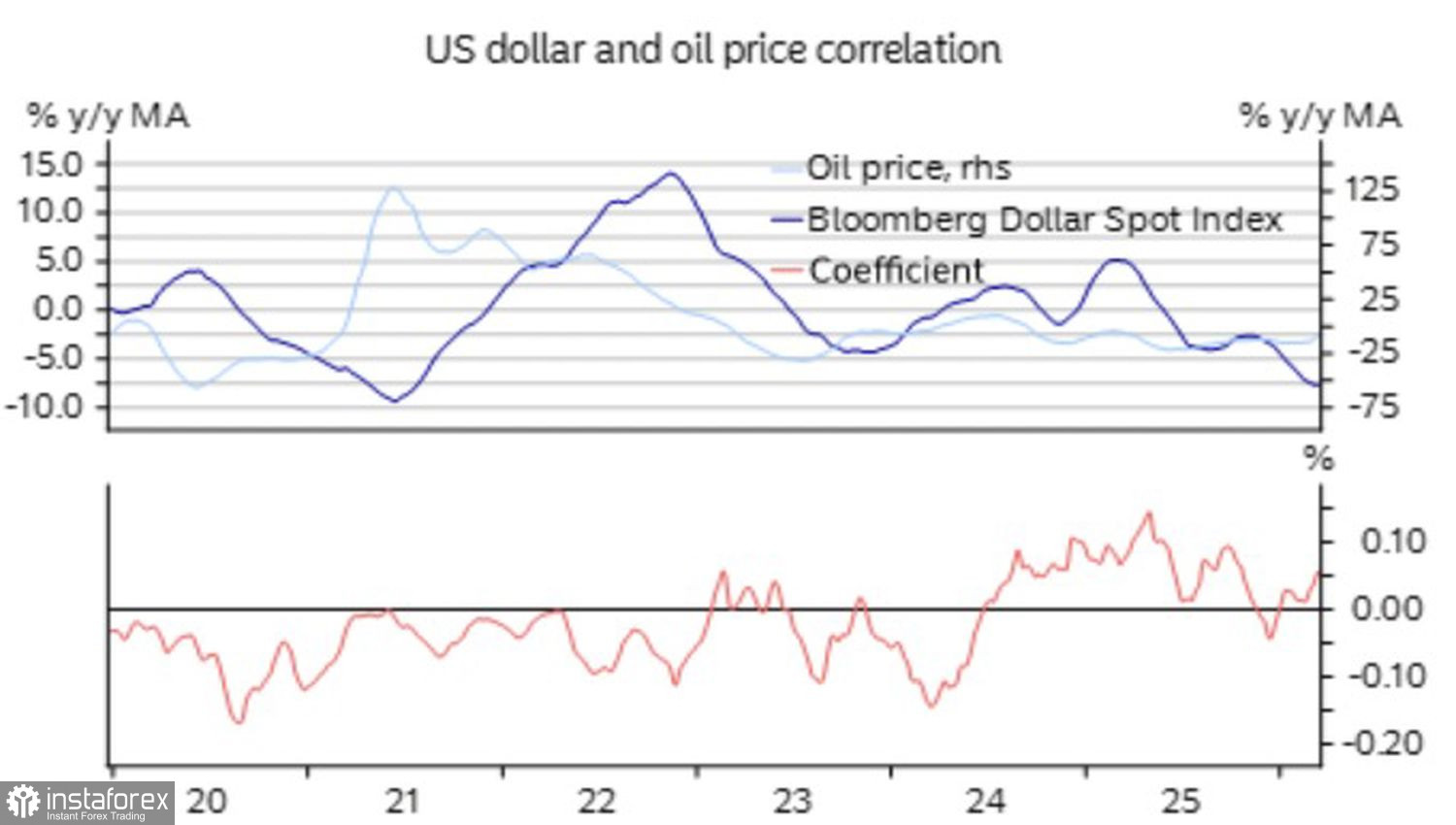

Le fait que les États-Unis soient devenus l’un des plus grands producteurs de pétrole au monde renforce l’idée que l’économie américaine peut encaisser même un pic du Brent à 150 $/bbl. Les devises des pays exportateurs apparaissent relativement plus solides — en témoignent les gains du dollar canadien et de la couronne norvégienne — mais le dollar américain les surclasse malgré tout.

Dynamiques du dollar et du pétrole

Le mélange d’incertitude politique sous la présidence de Trump et la forte hausse des indices boursiers américains entre 2023 et 2025 a incité les investisseurs non résidents à acheter des actions américaines tout en se couvrant contre le risque de change en vendant des dollars à découvert. Au printemps, le besoin de cette couverture s’est estompé. Le billet vert s’apprécie rapidement, tandis que le S&P 500 recule moins que ses homologues européens et asiatiques.

En bref, le dollar américain dispose d’au moins quatre atouts pour continuer de dominer le Forex — tant que le conflit au Moyen-Orient se poursuivra. Étant donné l’intention du président Trump d’intensifier les frappes contre l’Iran, l’attente pourrait être longue.

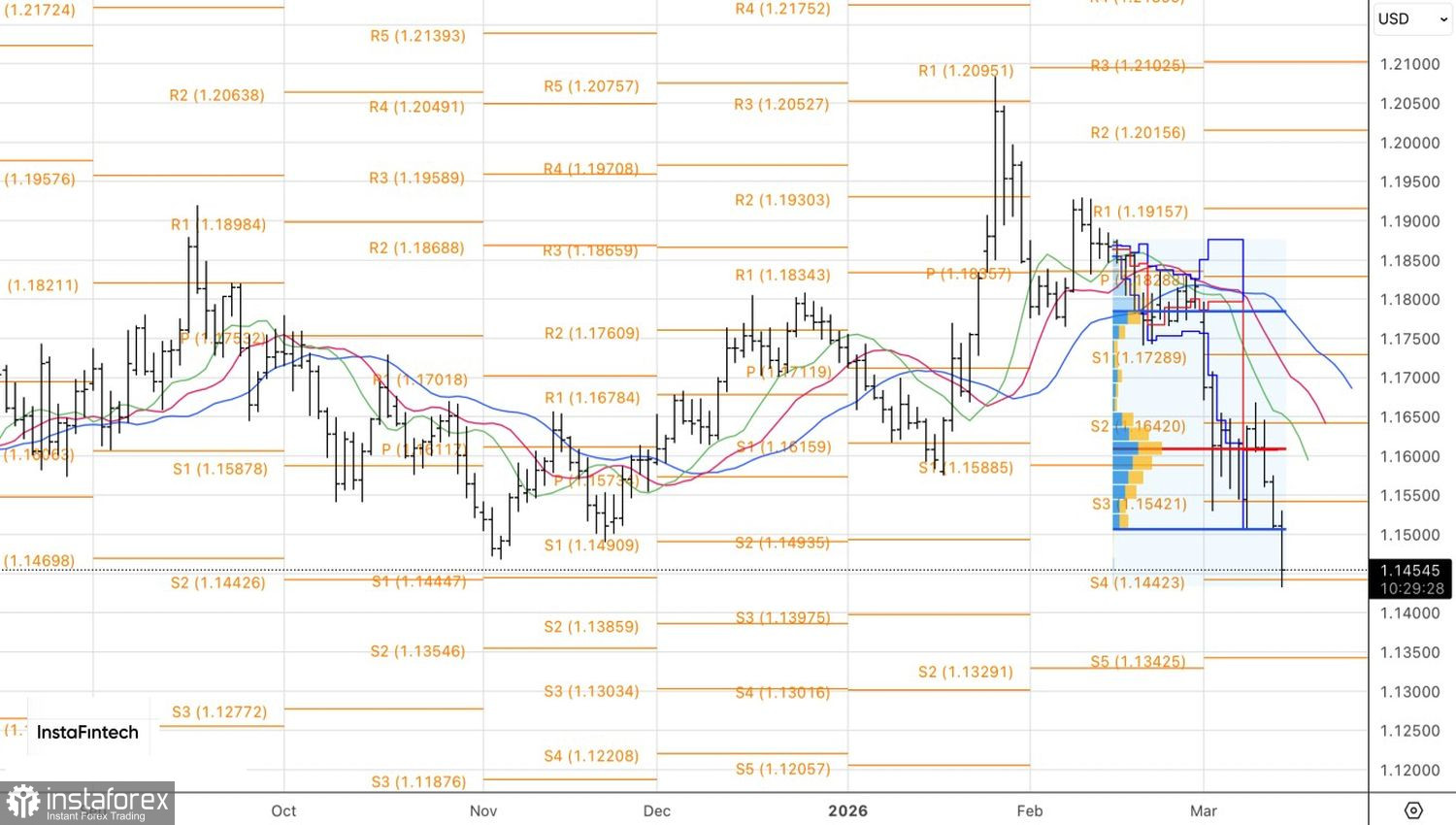

D’un point de vue technique, le graphique journalier de l’EUR/USD montre une reprise de la tendance baissière et un test du pivot clé à 1,1445. La première tentative a échoué, mais les vendeurs ne renoncent pas. Le premier des deux objectifs vendeurs fixés précédemment à 1,1450 et 1,1350 a été atteint ; le second est en ligne de mire. Rester vendeur demeure l’option la plus prudente.