Voir aussi

05.03.2026 10:16 AM

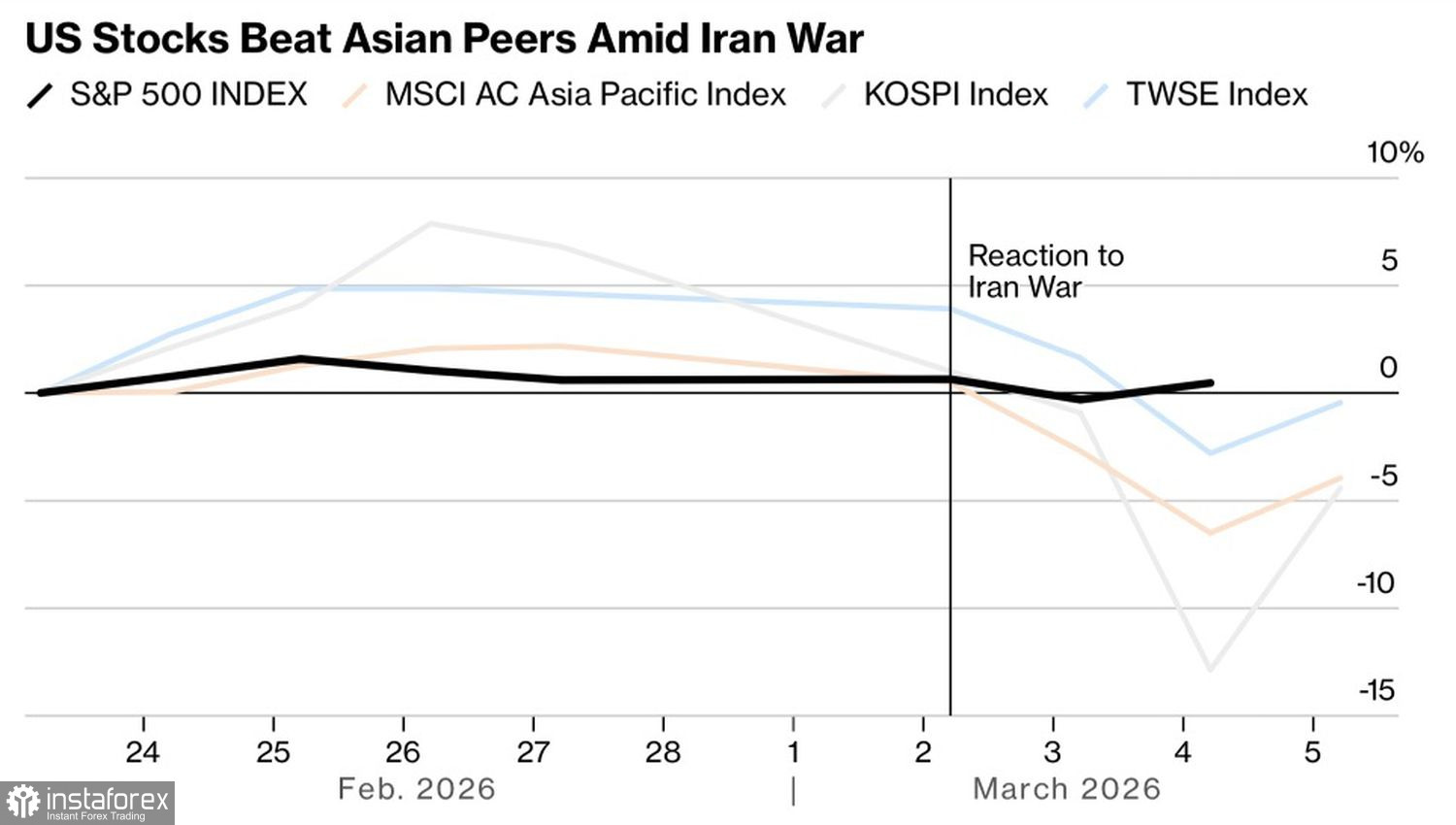

05.03.2026 10:16 AMLe conflit au Moyen-Orient a complètement bouleversé les règles du jeu sur le marché actions. Alors que la stratégie dominante avant les frappes américaines et israéliennes contre l’Iran était « vendre l’Amérique, acheter l’Asie », tout s’est inversé à 180 degrés. La Chine et d’autres économies de la région sont désormais perçues comme les plus exposées au quasi-blocus du détroit d’Ormuz par Téhéran — l’essentiel de ce brut est acheminé vers l’Asie. Cet exode de capitaux a aidé le S&P 500 à se redresser.

Performance des indices boursiers américains et asiatiques

Si, jusqu’en février, les investisseurs se réjouissaient des progressions du KOSPI en Corée et du TWSE à Taïwan, avec l’arrivée du printemps, ces indices sont devenus à la traîne. Il ne s’agit pas seulement de la fermeture d’Ormuz. Une guerre prolongée au Moyen-Orient risque de freiner la croissance mondiale, pénalisant les économies dépendantes des exportations comme la Chine et d’autres pays de la région.

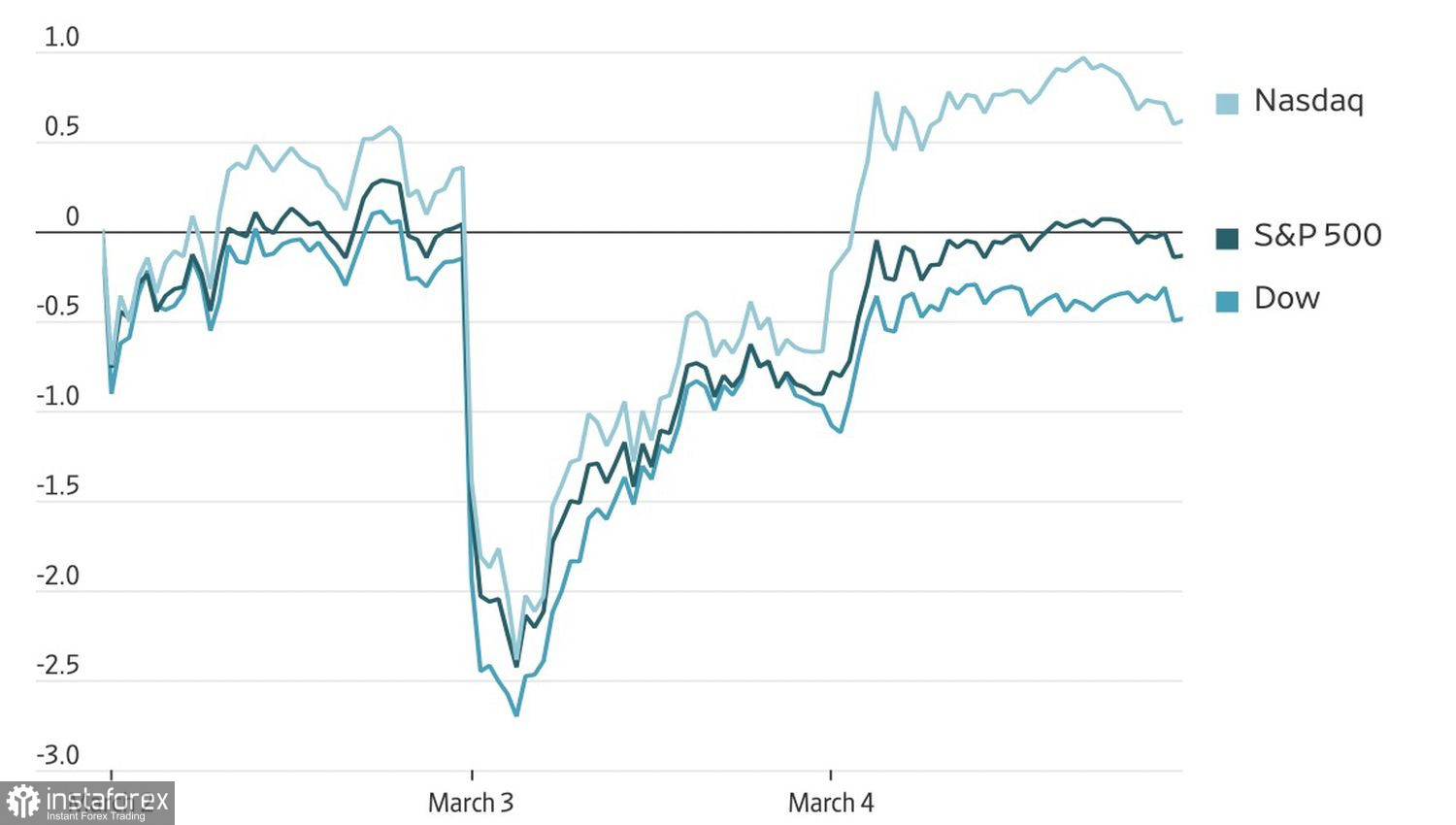

Les flux de capitaux quittant l’Asie n’expliquent pas à eux seuls la bonne tenue du S&P 500. La phase de consolidation depuis le début de l’année sur l’indice large reflète le bras de fer entre les vendeurs institutionnels de valeurs de croissance et les investisseurs particuliers qui achètent sur repli — et ces derniers sont devenus une force de poids. Les données de JPMorgan montrent que lorsque les actions ont chuté au début de la première semaine de printemps, les investisseurs particuliers ont injecté environ 2,2 milliards de dollars dans les actions et les ETF. Ils continuent d’acheter les creux, à l’ancienne.

Performance des indices boursiers américains

L’explosion d’activité de la foule a été déclenchée par des données macroéconomiques américaines positives. L’indice ISM des services est monté à son plus haut niveau depuis 2022 et l’emploi dans le secteur privé a augmenté de 63 000 en février. La stabilisation du marché du travail est une excellente nouvelle pour l’économie et une raison d’acheter des small caps, qui y réagissent fortement.

En ajoutant le soutien supplémentaire des allègements fiscaux et le rétablissement des droits de douane par la Maison-Blanche — ce qui équivaut de fait à un coup de pouce budgétaire pour les Américains qui les paient —, les perspectives de PIB à moyen terme commencent à devenir attrayantes pour les investisseurs.

Les investisseurs haussiers sur le S&P 500 espèrent qu’en cas de sérieux repli de l’indice élargi, Donald Trump viendra à sa rescousse. Le président a réagi promptement à la menace de l’Iran de brûler tout navire transitant par le détroit d’Ormuz, en proposant d’assurer la protection des tankers moyennant des frais modestes. Pourtant, BCA Research avertit qu’il faudrait sans doute une correction de marché de seulement 10 à 15 % pour contraindre la Maison-Blanche à changer de ton. Tant que TACO — ou Trump always chickens out — persiste, ce moment reste encore lointain.

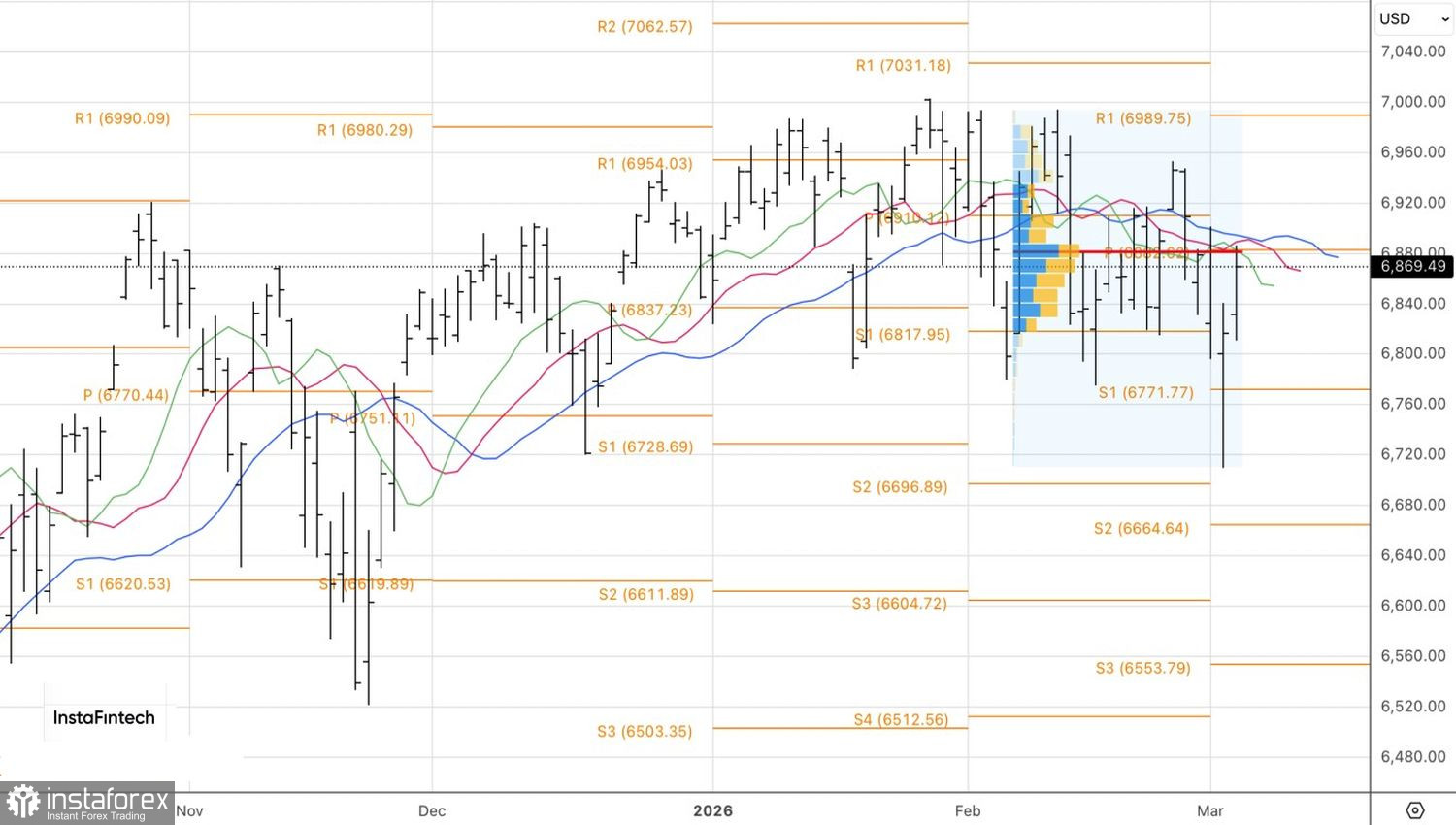

Techniquement, le S&P 500 a formé une « pin bar » sur le graphique quotidien, ce qui a permis aux traders de prendre des positions longues à 6 840. Une cassure de la juste valeur à 6 890 justifierait un renforcement des positions longues. Si tout se passe bien, l’indice élargi pourrait grimper jusqu’à la borne supérieure de la zone de consolidation 6 800–7 000, à partir de laquelle une tendance haussière pourrait être rétablie.