Voir aussi

19.12.2025 09:31 AM

19.12.2025 09:31 AMHier, les indices boursiers ont clôturé en territoire positif. Le S&P 500 a augmenté de 0,79%, tandis que le Nasdaq 100 a gagné 1,38%. Le Dow Jones Industrial Average s'est renforcé de 0,14%.

Les marchés boursiers asiatiques ont suivi la tendance de Wall Street, car le ralentissement de l'inflation aux États-Unis a renforcé la nécessité de réduire les taux d'intérêt par la Réserve fédérale.

L'euphorie qui a balayé les bourses américaines s'est étendue à la région asiatique, où les investisseurs ont accueilli avec optimisme la perspective d'une politique monétaire plus accommodante de la part de la Fed. Les entreprises technologiques sont devenues le centre d'attention, car leurs actions sont traditionnellement sensibles aux variations des taux d'intérêt. Des taux plus bas se traduisent par un coût du capital réduit pour ces entreprises, leur permettant ainsi d'investir plus activement dans de nouveaux développements et d'élargir leurs opérations. De plus, une réduction des taux a une influence positive sur l'activité économique globale, augmentant ainsi la demande pour les produits des entreprises technologiques. Cependant, tous les marchés asiatiques n'ont pas réagi de manière uniforme aux nouvelles. Dans certains pays, les inquiétudes concernant une croissance économique durable et les tensions géopolitiques ont tempéré l’enthousiasme des investisseurs.

Le rendement des obligations japonaises à 10 ans a atteint des sommets pluriannuels après que la Banque du Japon, comme prévu, a augmenté les coûts d'emprunt. L'indice MSCI Asie-Pacifique a grimpé de 0,7 %, grâce à des contributions significatives de géants technologiques tels que SoftBank Group Corp. et Tencent Holdings Ltd. Les sentiments positifs ont été renforcés par des prévisions optimistes de Micron Technology Inc., apaisant les inquiétudes concernant les dépenses en intelligence artificielle et les valorisations d'entreprise.

Comme mentionné précédemment, les données sur l'inflation aux États-Unis ont renforcé l'appétit pour le risque, malgré les mises en garde concernant ces chiffres liés à la récente fermeture du gouvernement. Étant donné que l'inflation a considérablement diminué par rapport au mois précédent, il est évident qu'il pourrait y avoir de la marge pour continuer à baisser les taux afin de soutenir le marché du travail. Si la rhétorique accommodante reste privilégiée, nous sommes probablement sur le point d'assister à une nouvelle vague de croissance sur le marché boursier.

Sur les marchés des matières premières, les prix du pétrole ont chuté pour la deuxième fois cette semaine, malgré les tensions autour du blocus américain des pétroliers sanctionnés se dirigeant vers le Venezuela. Les métaux précieux continuent d'être recherchés, le platine approchant les 1 930 $ l'once, marquant ainsi son septième jour consécutif de croissance et se rapprochant de son plus haut niveau depuis 2008.

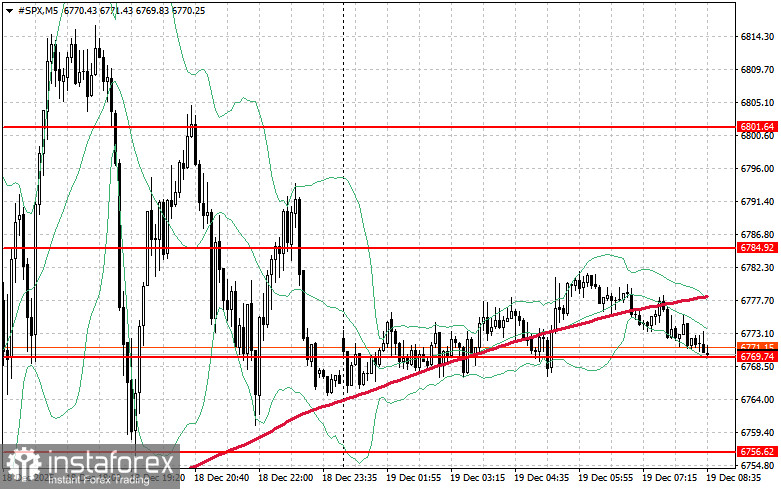

Concernant l'analyse technique du S&P 500, la principale tâche pour les acheteurs aujourd'hui sera de surmonter le niveau de résistance le plus proche de 6 784 $. Réussir cela pourrait indiquer une croissance supplémentaire et ouvrir la voie à une montée vers un nouveau niveau de 6 801 $. Une tâche tout aussi cruciale pour les haussiers sera de s'établir au-dessus de 6 819 $, ce qui renforcerait leurs positions. En cas de mouvement à la baisse en raison d'une diminution de l'appétit pour le risque, les acheteurs devront s'affirmer autour de 6 769 $. Une rupture en dessous de ce niveau pourrait rapidement pousser l'instrument de trading à 6 756 $ et ouvrir la voie vers 6 743 $.