Lihat juga

20.05.2026 09:44 AM

20.05.2026 09:44 AMSemalam, indeks ekuiti ditutup lebih rendah. S&P 500 susut sebanyak 0.67%, Nasdaq 100 jatuh 0.84%, manakala Dow Jones Industrial Average naik 0.65%.

Saham global mencatat penurunan hari keempat berturut-turut — penurunan terpanjang dalam lebih dua bulan. Indeks MSCI All Country World merosot 0.2%, pasaran Asia jatuh sekitar 1%, manakala KOSPI Korea Selatan susut 1.5%. Niaga hadapan menunjukkan pasaran Eropah dijangka dibuka lemah.

Masalah utama masih berpusat pada pasaran bon. Hasil Perbendaharaan AS 30 tahun naik ke 5.20%, paras yang terakhir dicatatkan semasa krisis kewangan global 2007. Indeks bon kerajaan jangka panjang (lebih 10 tahun) merosot 4.6% sejak awal tahun. Minyak Brent kekal hampir $111 setong. Tiada tanda pengurangan ketegangan dengan Iran; keadaan itu terus menyumbang kepada jangkaan inflasi.

Penting untuk membezakan dua punca kenaikan hasil. Apabila hasil meningkat berikutan pengukuhan ekonomi, ia boleh menyokong keuntungan korporat. Namun apabila kenaikan disebabkan kebimbangan inflasi, kesannya negatif terhadap pasaran—terutamanya terhadap saham pertumbuhan dengan nisbah penilaian yang tinggi. Pada masa ini, kita berada dalam senario yang kedua.

Di mesyuarat G7 di Paris, pemimpin berpakat untuk mengelakkan rangsangan fiskal berlebihan di tengah risiko inflasi. NATO sedang membincangkan kemungkinan mengiringi kapal melalui Selat Hormuz sekiranya laluan itu tidak dibuka menjelang awal Julai. Presiden Trump sekali lagi mengugut akan meneruskan serangan terhadap Iran dalam beberapa hari akan datang; oleh itu, latar geopolitik kekal tegang.

Perhatian tertumpu kepada laporan Nvidia malam ini; pasaran memantau dengan penuh ketegangan. Anggaran penganalisis menunjukkan pertumbuhan hasil sekitar 80% bagi suku berkenaan, tetapi pelabur akan memberi tumpuan terutamanya kepada garis panduan hasil dan penilaian pengurusan mengenai persaingan. Dalam persekitaran di mana pasaran sedang menilai semula trajektori kadar faedah, naratif kecerdasan buatan memerlukan pengesahan baharu. Keputusan yang mengecewakan daripada Nvidia boleh menambah tekanan kepada sektor teknologi; sebaliknya, laporan yang kukuh boleh bertindak sebagai pemangkin yang diperlukan selepas empat hari penurunan berturut-turut.

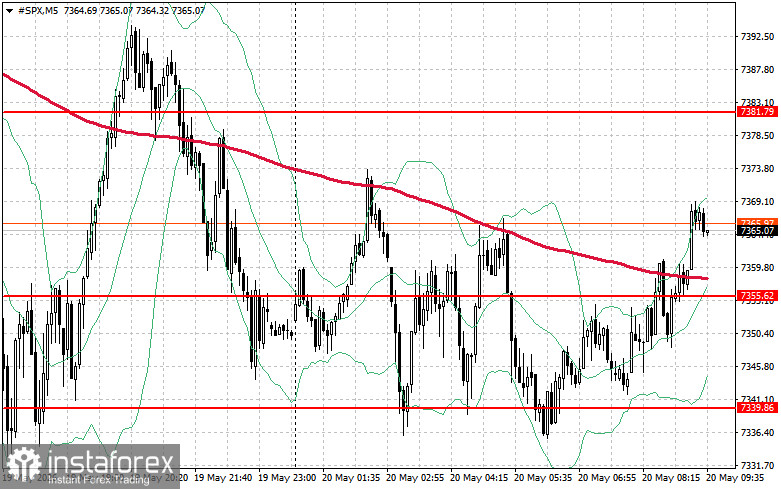

Dari sudut teknikal, analisis S&P 500 menunjukkan bahawa tugas segera pembeli adalah untuk menembusi paras rintangan $7,381. Ini akan menandakan momentum kenaikan yang diperbaharui dan membuka laluan ke $7,404. Mengekalkan kawalan di atas $7,427 akan mengukuhkan lagi kedudukan pembeli. Di bahagian bawah, pembeli perlu mempertahankan kawasan $7,355. Penembusan di bawah paras itu berkemungkinan menolak indeks kembali ke $7,339 dan membuka laluan ke $7,325.